Każde dziecko wie czym jest luka VAT

Wstąpienie Polski do Unii Europejskiej w 2004 r. z punktu widzenia prawa podatkowego, a przede wszystkim podatku VAT, wiązało się z ogromnymi nadziejami. Obowiązujące przed przystąpieniem do UE przepisy VAT-owskie były dalekie od ideału i na pewno dalekie od neutralności. Obowiązująca w tym czasie Szósta Dyrektywa VAT i wydane na jej podstawie orzecznictwo Trybunału Sprawiedliwości tworzyły dla przedsiębiorców system zapewniający stabilność i przewidywalność. A nade wszystko równe warunki prowadzenia działalności.

Do czasu, czyli do momentu, w którym świat przestępczy zorientował się, że funkcjonujące na gruncie Szóstej Dyrektywy zasady rozliczania towarowych transakcji transgranicznych dają możliwość łatwego i niemal bezkarnego wyłudzenia podatku od państwa. Powodując nie tylko drenaż finansów publicznych i osłabienie fiskalnej funkcji podatku VAT, ale również utrudniając uczciwym przedsiębiorcom prowadzenie ich działalności.

To temu zjawisku – wyłudzania podatku – zawdzięczamy rozpowszechnienie się pojęcia „luka VAT-wska”, czyli różnicy pomiędzy kwotą spodziewanych dochodów z VAT (tzw. VTTL – VAT Total Tax Liability) a faktycznie pobraną kwotą podatku. Przy czym, zgodnie z założeniami pojęcie to obejmuje nie tylko straty w dochodach budżetu państwa w związku z wyłudzeniami, ale również będących efektem unikania opodatkowania, błędów administracyjnych, czy uchylania się od opodatkowania.

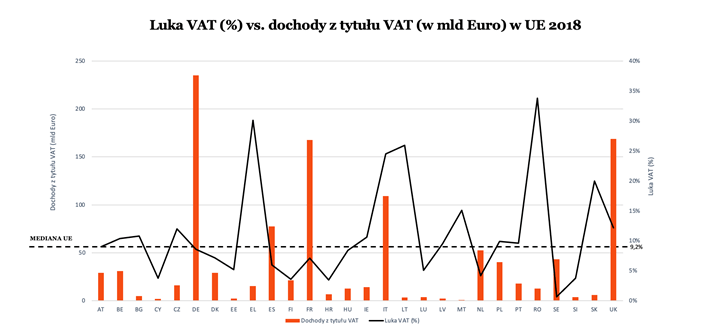

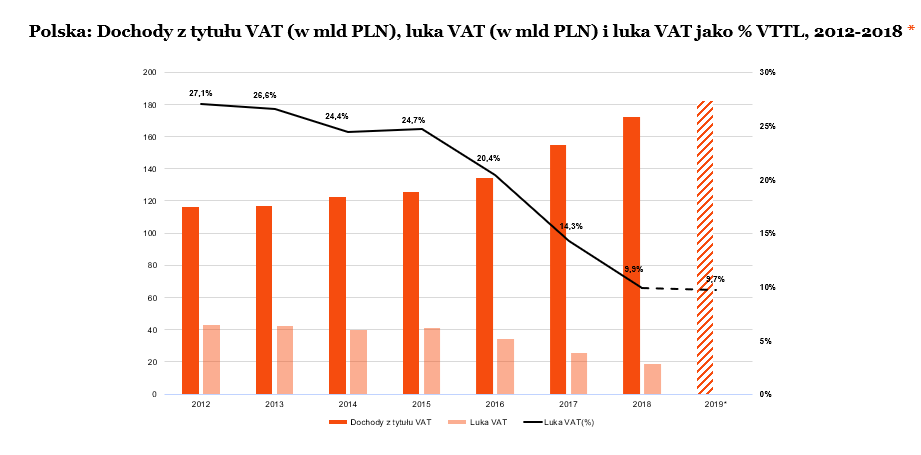

Polska w tej nieuczciwej walce straciła wiele – setki miliardów złotych, podobnie jak większość krajów, które z nami przystępowała do UE, a także kraje południa Europy. To tutaj na przestrzeni lat przestępcy wyłudzili największe kwoty. Jeżeli spojrzeć na dane dostępne w ostatnim z raportów przygotowanym przez Komisję Europejską i dotyczącym luki VAT (Study and Reports on the VAT Gap in the EU-28 Member States 2020 Final Report – wrzesień 2020 r., opracowany przez CASE ), to Polska nie wypada obecnie w tym zestawieniu najgorzej. Luka VAT w 2018 r., liczona jako % spodziewanych dochodów, oscyluje wokół średniej Unijnej (9,7%) – patrz rys. 1. Chociaż świadomość nieprawidłowości budziła się wśród rządzących niezmiernie powoli, cieszy, że zarówno w wartościach bezwzględnych, jak i w ujęciu % luka ta uległa znacznemu obniżeniu na przestrzeni ostatnich lat (patrz rys. 2). Nie zmienia to faktu, że wiele jeszcze zostało do zrobienia, aby luka VAT była zjawiskiem marginalnym.

Źródło - opracowanie własne na podstawie danych:

- Study and Reports on the VAT Gap in the EU-28 Member States 2020 Final Report - wrzesień 2020 r., opracowany przez CASE

- Study and Reports on the VAT Gap in the EU-28 Member States: 2019 Final Report – wrzesień 2019 r., opracowany przez CASE

Study and Reports on the VAT Gap in the EU-28 Member States: 2018 Final Report – wrzesień 2018 r., opracowany przez CASE

Posłuchaj