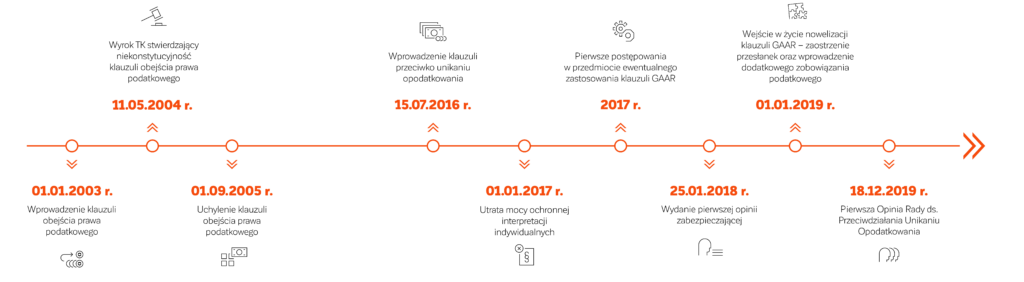

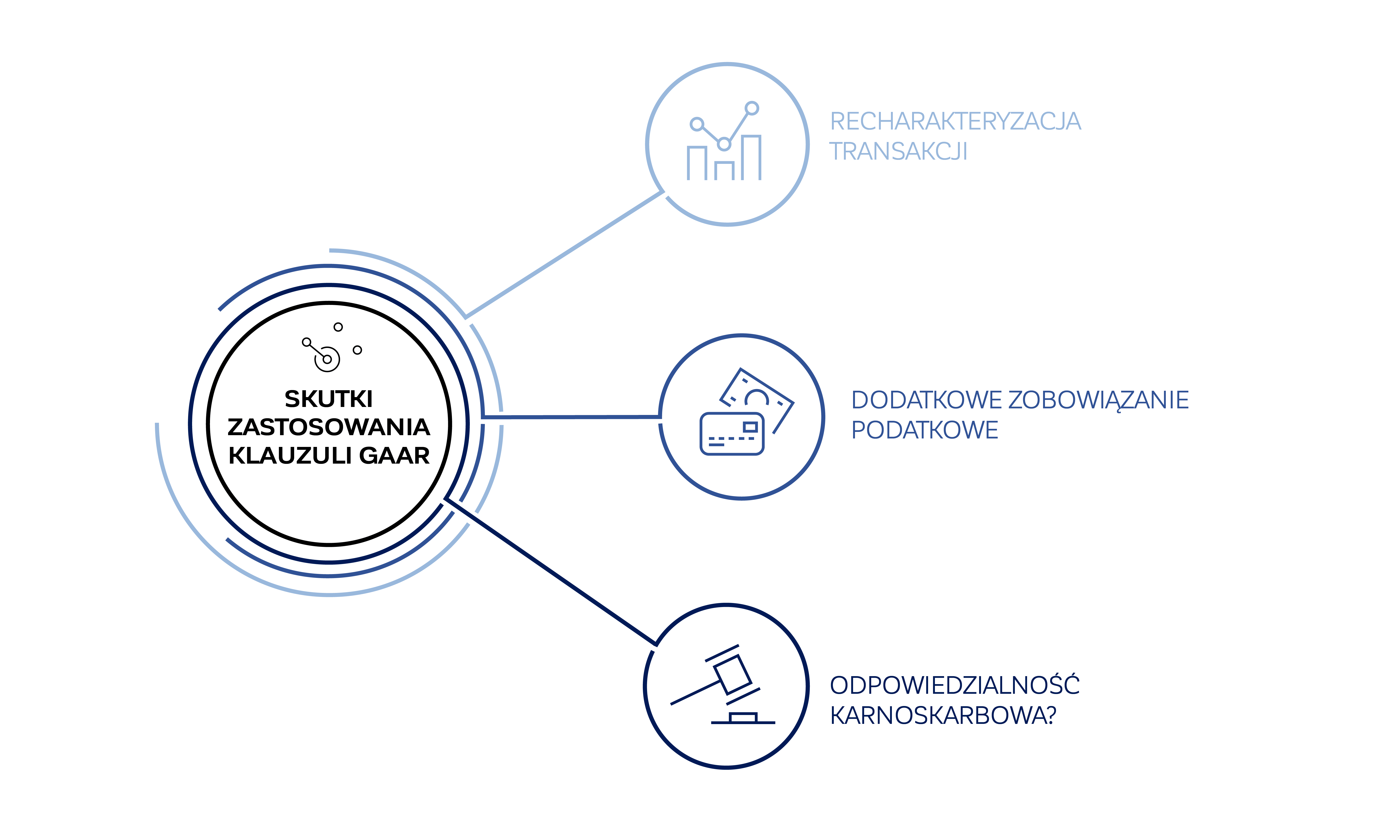

Historia klauzuli GAAR

Z naszego raportu dowiesz się:

Reprezentujemy klientów w postępowaniach prowadzonych przez Szefa KAS, a także w innych sprawach, w których mogą znaleźć zastosowanie przepisy o przeciwdziałaniu unikaniu opodatkowania.

Przygotowujemy strategię działań w ramach prowadzonego postępowania, podkreślającą kwestie biznesowe badanych przez Szefa KAS zdarzeń gospodarczych oraz wynikającej z konstrukcji klauzuli GAAR możliwości obniżenia ewentualnego zobowiązania na wypadek negatywnego rozstrzygnięcia.

Działamy prewencyjnie i wspieramy podatników w zakresie wykonalności decyzji (np. poprzez wstrzymanie wykonalności negatywnych decyzji Szefa KAS przez sąd lub w formie przyjęcia przez organ podatkowy zabezpieczenia).

Wspieramy podatników w postępowaniach zmierzających do wydania opinii zabezpieczającej.

Posiadamy doświadczenie w zakresie reprezentowania podatników w postępowaniach związanych z zastosowaniem klauzuli GAAR – co pozwala nam na wybór skutecznej linii obrony rozliczeń podatników.

Przed przystąpieniem do działań procesowych analizujemy konkretną sprawę i oceniamy szanse na jej wygranie, informując szczegółowo klienta o dokonanej ocenie.

Nasze działania polegają na kompleksowym i proaktywnym prowadzeniu sporu, zmierzającym do uzyskania korzystnego rozstrzygnięcia na możliwie najwcześniejszym etapie sprawy.

Nie pracujemy według utartych schematów czy procesów – nasze działania obejmują szerokie spektrum i zawsze są dostosowane do konkretnej sprawy.

Dzięki aktywnej współpracy z organami podatkowymi zwiększamy szanse na uwzględnienie stanowiska podatnika na wcześniejszym etapie sprawy.

Więcej informacji o specyfice postępowań prowadzonych przez Szefa KAS znajdziecie Państwo w raporcie przygotowanym przez CRIDO.

Opublikowane dotychczas opinie Rady do Spraw Przeciwdziałania Unikaniu Opodatkowania znajdą Państwo na naszej stronie:

Opinia zabezpieczająca wydawana jest przez Szefa KAS na wniosek podatnika. Wniosek może dotyczyć zarówno czynności planowanej oraz rozpoczętej, jak i już dokonanej.

| Złożone wnioski | Wydane opinie zabezpieczające | Odmowy wydania opinii zabezpieczających | Sprawy nierozpatrzone z przyczyn formalnych | |

|

Do końca 2020 r. |

63 | 29 | 10 | 16 |

| I kwartał 2021 r. | 20 | 6 | 0 | 0 |

Stan realizacji wniosków o wydanie opinii zabezpieczającej (wg danych na dzień 30 czerwca 2021 r.)

Źródło: Opracowanie zatytułowane „Statystyka spraw prowadzonych przez Szefa KAS w przedmiocie klauzuli ogólnej przeciwko unikaniu opodatkowania”, które zostało opublikowane w serwisie internetowym „podatki.gov.pl”, https://www.podatki.gov.pl/abc-podatkow/klauzula-przeciwko-unikaniu-opodatkowania/statystyka-gaar/

Wydane dotychczas opinie zabezpieczające można znaleźć w Systemie Informacji Podatkowej: https://sip.mf.gov.pl/.

Dziękujemy

Wiadomość została wysłana.

Skontaktuj się

Dzieje się teraz w biznesie