Komunikacja w chmurze - rok po debiucie | Case study Vercom S.A.

Niedawno serwisy internetowe obiegła informacja o przejęciu przez Vercom spółki MailerLite, globalnego dostawcy narzędzi do komunikacji e-mail, co zapewni spółce obecność na 180 rynkach. Wartość dokonanej w kwietniu transakcji wyniosła aż 84,13 mln euro, czyli ok. 400 mln zł. Na początku maja 2021 roku Vercom z sukcesem przeprowadził pierwszą ofertę publiczną, dzięki której pozyskał 180 mln zł. Jeden z celów emisyjnych wskazanych w prospekcie to akwizycje. Jak innowacyjny twórca globalnych platform komunikacyjnych w chmurze radzi sobie rok po debiucie?

W lipcu 2021 roku grupa ogłosiła zakup dwóch polskich podmiotów – nabycie 100% udziałów w spółce Freshmail i blisko 1/3 udziałów w PushPushGo. Wartości transakcji wyniosły odpowiednio 25 mln i 9,4 mln zł. Według prezesa Krzysztofa Szyszki, jest to odpowiedź na trzydziestoprocentowy, w ujęciu rocznym, prognozowany wzrost rynku CPaaS i ambicje spółki, by nie tylko dotrzymać mu kroku, ale i wybić się przed szereg. Spółka już teraz obsługuje takie podmioty jak Allegro, OLX.pl, Answear.com, Rossmann, Żabka, mBank czy IKEA.

Koncentrując się na przejęciach podmiotów specjalizujących się w wybranych kanałach komunikacji, Vercom rozszerzył działalność o jednego z największych dostawców e-mail marketingu w Polsce (Freshmail) biznes specjalizujący się w powiadomieniach przeglądarkowych „web push” (PushPushGo). Oba przejęcia rozbudowały ofertę spółki i pozwoliły na dotarcie do ponad 6,5 tysiąca nowych klientów. Liczba klientów Vercom z końcem 2021 roku przekroczyła 18 tysięcy.

Zamykające etap inwestowania środków z debiutu przejęcie litewskiego MailerLite otwiera nowy rozdział w ekspansji obu podmiotów.

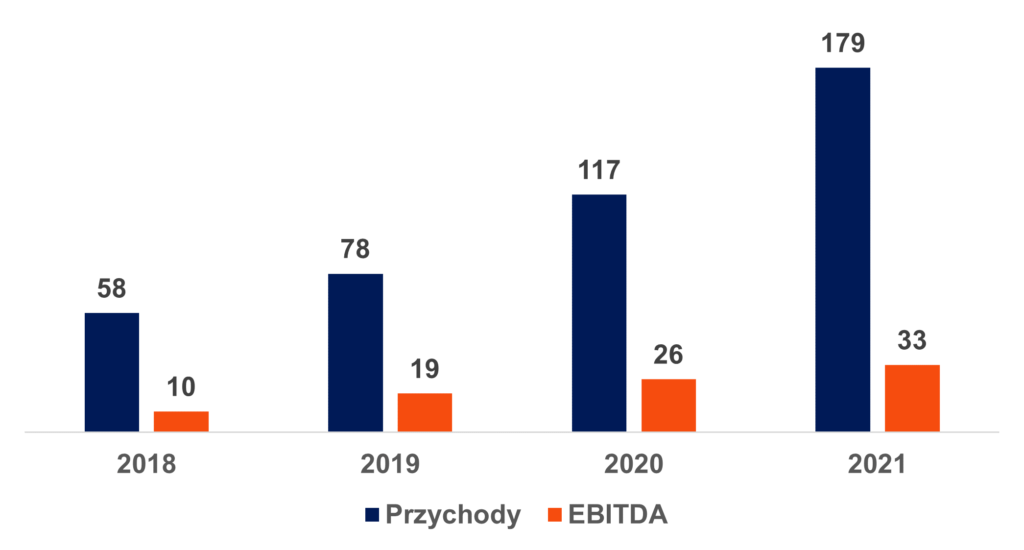

Dynamiczny wzrost odzwierciedlony jest w wynikach spółki. Vercom w 2021 roku zwiększył swoje przychody aż o 53% w porównaniu do roku poprzedniego, podczas gdy wartość EBITDA wyniosła 27% więcej (wzrosła o 7 mln zł), niż w 2020 r.

Przychody ze sprzedaży i EBITDA w latach 2018-2021 (mln PLN)

Przychody ze sprzedaży w pierwszym kwartale 2022 roku wzrosły o 11 mln zł (29%) w stosunku do okresu porównywalnego. O 8% wzrosła również wartość EBITDA osiągając poziom 8,4 mln zł. Zysk netto za IQ2022 wyniósł 6,6 mln zł, 12% więcej, niż w pierwszym kwartale 2021 roku.

Co na to inwestorzy? Spółka dynamicznie się rozwija a szereg przejęć pozwolił dotrzeć do znacznie większej grupy odbiorców, jednocześnie zwiększając dywersyfikację przychodów.

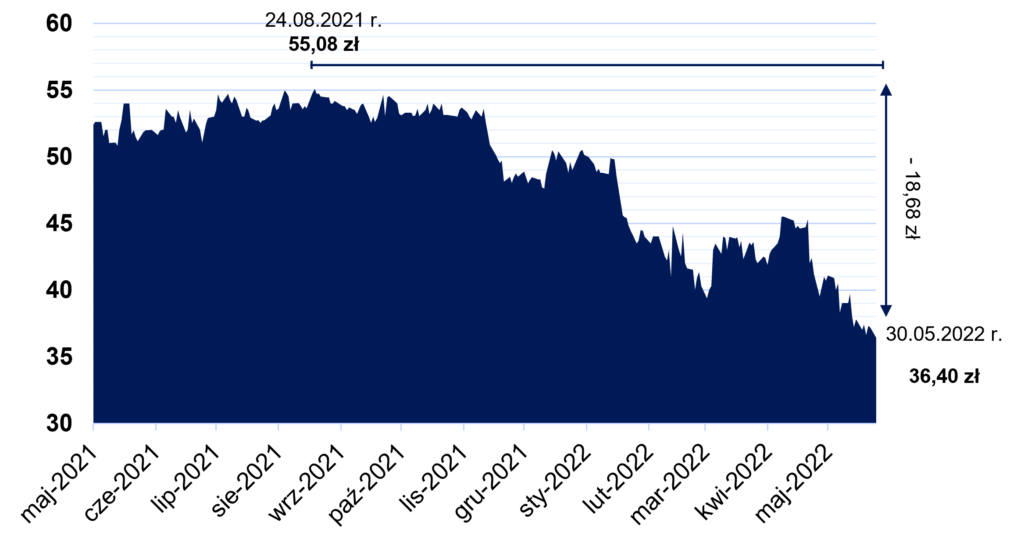

Rynek kapitałowy nie wydaje się być przekonany. Pomimo rekordowych wzrostów, wyniki nie spełniły oczekiwań inwestorów. Obrazuje to kurs akcji Spółki (GPW: VRC), który osiągnąwszy maksimum pod koniec sierpnia zeszłego roku – 55,08 zł, systematycznie spada, 30 maja 2022 r. notując 36,40 zł za jedną akcję. Jest to spadek o 18,68 zł, czyli o 34% (31% w dół od ceny zamknięcia w dniu debiutu).

Pierwsze „tąpnięcie” rynkowej wyceny spółki zgrywa się w czasie z publikacją sprawozdania finansowego za IIIQ. Większe o 94% r/r przychody okazały się zgodne z poziomem oczekiwanym przez analityków, czego nie można powiedzieć o wartości EBITDA i zysku netto niższych od konsensusu o odpowiednio 18,5% i niemal jedną czwartą.

Wyhamowanie dynamiki wzrostu rentowności to efekt m.in. uwzględnienia w wynikach przejętych podmiotów, które mają niższą rentowność niż Vercom. Zakładane jest, że w dłuższym terminie marże przejętych firm będą wzrastać.

Wiarę inwestorów w poprawę sytuacji finansowej Spółki potwierdziły wyniki za rok 2021, które okazały się być wyższe od konsensusu, co spowodowało wzrosty na kursie akcji spółki technologicznej po ich publikacji w marcu. Nastąpiło to niestety w czasie niezbyt dobrej kondycji rynków finansowych wywołanej wojną na Ukrainie, a tym samym zwiększoną niepewnością inwestorów. Warto również wspomnieć o negatywnym w ostatnim czasie nastawieniu rynku w stosunku do spółek technologicznych czy rozwodnieniu akcji w wyniku emisji 903 085 akcji serii E i 2 850 000 akcji serii F, które 27 maja br., w celu podwyższenia kapitału zakładowego Vercom, objął podmiot dominujący w Grupie R22 – R22 S.A.

Większościowym udziałowcem pozostaje R22 S.A z 54,76% udziałów. Znaczący pakiet akcji posiadają także założyciele i zarządzający Spółką: panowie Adam Lewkowicz, Krzysztof Szyszka i Tomasz Pakulski, razem kontrolując 17,50% kapitału zakładowego Vercom.

Pomimo przejściowo słabszych notowań akcji, Vercom rozwija się niezwykle dynamicznie. Debiut giełdowy, będący procesem wymagającym, zwłaszcza na „głównym parkiecie”, okazał się dla Spółki sukcesem, a środki uzyskane z IPO realizują jego cele. Ważna dla Spółki akwizycja MailerLite to największe przejęcie podmiotu zagranicznego przez polską spółkę w 2022 roku i jedno z największych w sektorze technologicznym w ostatnich latach. Umożliwia Grupie Vercom dotarcie do 57 tys. klientów na 180 rynkach, zwiększenie udziału sprzedaży zagranicznej w przychodach z ok. 1/3 do ponad 90% i trzykrotne zwiększenie zatrudnienia. Czas pokaże, jak do niedawna lokalny, a obecnie globalny dostawca platform komunikacyjnych w chmurze wykorzysta te szanse.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.