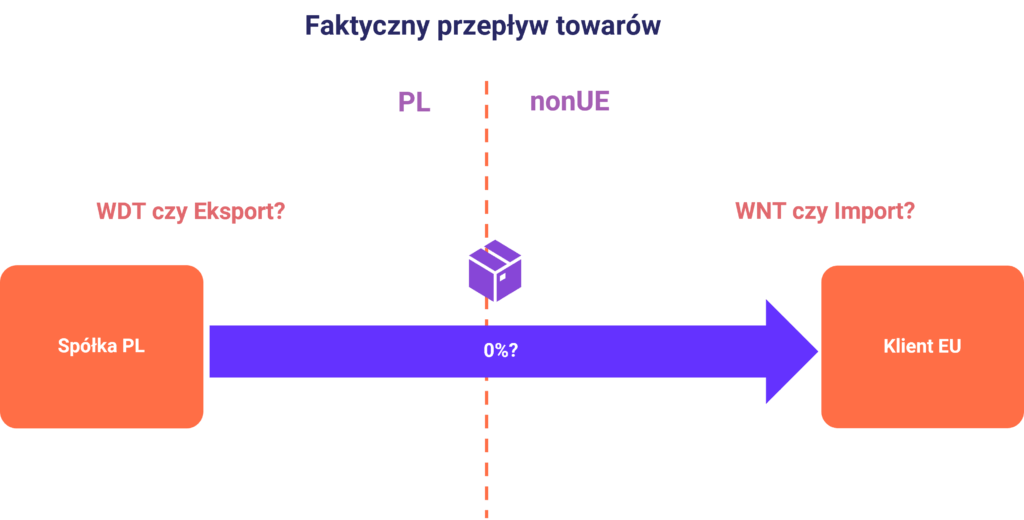

WDT czy eksport – pytanie skierowane przez polski sąd do TSUE

Kolejna polska sprawa dotycząca bezpiecznego rozliczania VAT w międzynarodowych łańcuchach dostaw zostanie rozpatrzona przez TSUE. 12 lipca 2024 r., analizując czynniki kluczowe dla prawidłowego rozliczenia WDT i eksportu dla celów VAT, Wojewódzki Sąd Administracyjny w Warszawie (III SA/Wa 1231/24) postanowił skierować sprawę do TSUE. Wyrok ten może ponownie podkreślić kluczową rolę pracowników operacyjnych w procesie. Zaangażowanie pracowników operacyjnych we współpracę z działem podatkowym może być wyzwaniem, ale jest w praktyce niezbędne dla zapewnienia realizacji rozliczeń w sposób płynny i zgodnych z przepisami.

(Dalsza część artykułu pod materiałem wideo)

Zobacz film: Wewnątrzwspólnotowa dostawa towarów

Wewnątrzwspólnotowa dostawa towarów to istotny element rozliczania VAT, mający duże znaczenie praktyczne. Kluczowe jest więc dokładne zrozumienie przepisów regulujących WDT. Zapraszamy do obejrzenia filmu, który szczegółowo wyjaśnia zasady rozliczania VAT przy dostawie towarów na terenie Unii Europejskiej.

W czym tkwi problem?

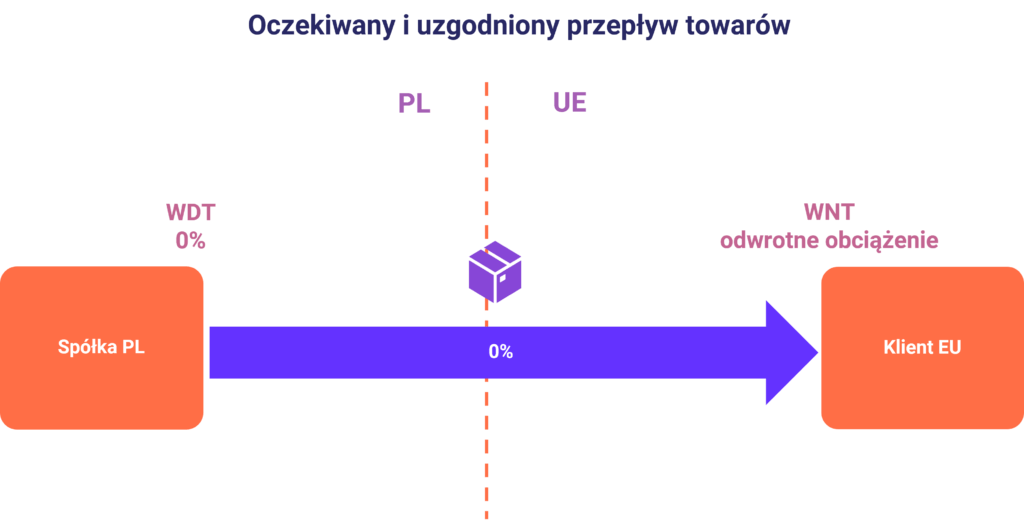

Sprawa poruszona przez polski sąd dotyczy częstej sytuacji, w której wstępne ustalenia między dostawcą a klientem nie pokrywają się z faktycznym przebiegiem transakcji (przepływem towarów). W tym przypadku polski dostawca zakładał, że towary będą przemieszczane do innego kraju UE, jednak klient ostatecznie przetransportował produkty poza UE. W rezultacie nie ma jasności, jak zakwalifikować transakcję dla celów VAT (czy przeważają pierwotne ustalenia czy finalne dokumenty, w tym posiadane przez organy celne).

Pytania skierowane do TSUE koncentrują się na praktycznych aspektach tego problemu:

- Klasyfikacja transakcji dla celów VAT: Czy dostawę towarów zadeklarowaną przez dostawcę jako WDT należy uznać za eksport, jeśli klient wywozi towary nie do innego państwa członkowskiego, lecz poza UE?

- Poziom wiedzy dostawcy: Czy ma znaczenie, jeśli nabywca wywozi towary poza UE samodzielnie, bez wiedzy lub zgody dostawcy?

- Niezgodności w dokumentacji: Czy ma znaczenie, jeśli wywóz towarów poza UE opiera się na ustaleniach organów podatkowych wynikających z dokumentów celnych, które są sprzeczne z dokumentami transportowymi posiadanymi przez dostawcę?

Praktyczny skutek?

Rozróżnienie między wewnątrzwspólnotową dostawą towarów a eksportem jest kluczowe z kilku powodów:

- Stawka VAT 0%: Zarówno wewnątrzwspólnotowe dostawy towarów, jak i eksport są generalnie objęte stawką 0%, ale kryteria i dokumentacja potrzebne do ubiegania się o te zwolnienia różnią się. Dokładna klasyfikacja zapewnia zgodność z przepisami podatkowymi i unika potencjalnych kar (lub przynajmniej dyskusji z organami podatkowymi, czy można zastosować stawkę VAT 0%).

- Dokumentacja i zgodność: Standardy dokumentacji dla wewnątrzwspólnotowych dostaw towarów i eksportu są różne. Prawidłowa klasyfikacja pomaga firmom utrzymać odpowiednią dokumentację, co jest niezbędne podczas audytów i kontroli przez organy podatkowe.

- Wymagania polskich organów podatkowych: Błędna klasyfikacja transakcji może prowadzić do nieporozumień lub sporów z organami podatkowymi, wpływając na zobowiązania podatkowe firmy i potencjalnie prowadząc do kar (w tym braku prawa do stosowania stawki VAT 0%, jak w polskiej sprawie Unitel, 17 października 2019 r., C-653/18; lub sankcyjnego VAT dla WNT w polskiej sprawie B., 15 maja 2021 r., C-935/19). Tak długo, jak transakcja będzie traktowana jako eksport, polskie organy podatkowe są bardziej skłonne do stosowania stawki VAT 0%. Jednak standardy oczekiwane od dostawców, którzy próbują bronić WDT, są znacznie wyższe (i biorąc pod uwagę polskie przepisy VAT oraz nasze ostatnie doświadczenia, prawdopodobne jest, że stawka VAT 0% będzie kwestionowana przez organy podatkowe).

Implikacje dla podatników

Przyszły wyrok TSUE może mieć istotne skutki dla firm zaangażowanych w transakcje transgraniczne:

- Wyjaśnienie w zakresie raportowania VAT: Wyrok wskaże, czy 0% VAT może obowiązywać dla WDT, jeśli towary są ostatecznie eksportowane poza UE. Może to wpłynąć na sposób, w jaki firmy deklarują i dokumentują swoje transakcje w celu zapewnienia zgodności.

- Współpraca dostawcy z klientem: Konkluzje TSUE mogą kolejny raz wskazać na potrzebę lepszej koordynacji i komunikacji między dostawcami a klientami w zakresie ostatecznego miejsca przeznaczenia towarów. Szczególne znaczenie może mieć w tym przypadku sprawny i dostosowany do struktury biznesu proces weryfikacji planowanych łańcuchów transakcji / sprzedaży zagranicznej. Rola współpracy była wielokrotnie podkreślana w przypadku dostaw łańcuchowych – prawdopodobne jest, że takie podejście będzie kontynuowane również w tej sprawie.

- Proces sprawdzania dokumentów dla stawki VAT 0%: Podatnicy często napotykają trudności w przekonaniu zespołów logistycznych czy customer service do weryfikacji, czy otrzymane dokumenty (takie jak CMR) są zgodne z pierwotnymi założeniami dotyczącymi przepływu towarów. Z biznesowego punktu widzenia, zadanie to zwykle nie powinno należeć do obowiązków działu księgowości, który to dział nie zbiera CMRek i często nie współpracuje z agencją celną czy klientami (księgowość powinna raczej używać do rozliczeń wiarygodnych danych transakcyjnych bez nieustannego sprawdzania dokumentów logistycznych). Kluczowym zagadnieniem jest ustalenie, kto powinien wykonywać te kontrole i jak reagować na niezgodności. Być może wyrok dostarczy wskazówek dotyczących wymagań dowodowych dla ubiegania się o stawkę VAT 0%. Może to wskazać na zakres oczekiwanych zmian co do procesów gromadzenia i weryfikacji dokumentów związanych z VAT, które nieustannie po stronie organów podatkowych.

Jeśli chcesz dostosować swoje praktyki i procesy dokumentacyjne do aktualnych standardów i wymagań przestawianych przez polskie organy podatkowe bądź usprawnić procesy, aby otrzymywać na poziomie działu księgowo-podatkowego poprawne i pełne dane potrzebne do rozliczeń, zapraszamy do kontaktu z naszymi ekspertami VAT.

Polecamy również poniższe artykuły w tematyce bezpiecznego zarządzenia procesem podatkowym w transakcjach międzynarodowych:

- Porozmawiajmy o łańcuchach dostaw!

- Czy warto męczyć „biznes” – należyta staranność VAT aktualnie

- Chwilowe wstrzymanie wysyłki / magazynowanie w Polsce a 0% VAT

- Wywóz na rzecz podmiotu podszywającego się pod kontrahenta UE – czy to WDT?

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.