Wchodzące w życie w 2020 r. zmiany VAT dot. wewnątrzunijnych dostaw towarowych (Quick Fixes) nabierają realnego kształtu

24 czerwca na stronach RCL opublikowany został długo oczekiwany projekt zmian w ustawie o VAT, które muszą wejść w życie 1 stycznia 2020 r.[1]. Celem nowelizacji jest nie tylko zapobieżenie nadużyciom w VAT, ale i usprawnienie bieżącego funkcjonowania systemu (w szczególności w zakresie dostrzeganych w poszczególnych krajach różnic w opodatkowaniu przemieszczeń unijnych).

Zmiany polegać mają na:

- istotnym uproszczeniu zasad opodatkowania transakcji trójstronnych (co w dużej mierze powinno pozwolić zakończyć niekończące się dyskusje o tym, która część łańcucha stanowi transakcję wewnątrzunijną, a która – krajową),

- wprowadzeniu jednolitych zasad opodatkowania transakcji z wykorzystaniem magazynów konsygnacyjnych (co powinno być dużym ułatwieniem w porównaniu z bieżącymi przepisami),

- harmonizacji zasad dowodzenia, że dla wewnątrzwspólnotowej dostawy towarów można zastosować stawkę 0%,

- wprowadzeniu zasady, zgodnie z którą posiadanie przez nabywcę ważnego numeru VAT-UE stanowi przesłankę materialną umożliwiającą opodatkowywanie WDT według stawki 0%.

Projekt zmian został przekazany do konsultacji publicznych oraz opiniowania – uwagi można składać do 8 lipca 2019 r.

Niezależnie od natury zmian (w części bardzo pozytywnych dla podatników), niewątpliwie dla podmiotów realizujących transakcje objęte nowymi regulacjami wymagana będzie weryfikacja aktualnego podejścia pod kątem jego zgodności z nowymi, nawet uproszczonymi regulacjami. Kluczowe będzie zweryfikowanie potencjalnych obszarów wymagających zmian, aby móc je wdrożyć przed 2020 r. (zmiany prawdopodobnie będą wymagać koordynacji również z zagranicznymi dostawcami / nabywcami).

Przejrzyste zasady opodatkowania transakcji łańcuchowych (trójstronnych)

Dotychczas realizują transakcje łańcuchowe uczestnicy dostawy zazwyczaj nie mieli pełnego komfortu co do określenia zasad opodatkowania VAT transakcji. Subiektywne zasady pozwalały oceniać „warunki realizacji transakcji” odmiennie z perspektywy poszczególnych krajów jak i podczas dyskusji podatnik-organ.

W związku z powyższym, w celu (i) uniknięcia rozbieżności w traktowaniu transakcji przez organy podatkowe w różnych państwach UE, oraz (ii) zapewnienia podatnikom pewności, że prawidłowo dokonują rozliczeń dokonywanych transakcji, projektowane zmiany zakładają, że w przypadku gdy za transport odpowiada podmiot pośredniczący, transakcja ruchoma (stanowiąca WDT) powinna zostać przypisana do dostawy dokonywanej na jego rzecz.

Jedyny wyjątek dotyczy sytuacji, w której dostawca i pośrednik posługują się numerem VAT z tego samego kraju – w takim przypadku dopiero dostawa dokonana przez podmiot pośredniczący powinna stanowić WDT.

Zasady powyższe będą miały wprost zastosowanie jedynie do unijnych transakcji łańcuchowych, w których uczestniczą 3 podmioty a pośrednik realizuje transport.

W przypadku transakcji łańcuchowych z udziałem więcej niż 3 podmiotów, odmiennych zasad transportu bądź transakcji wykraczających poza UE konieczna będzie dodatkowa weryfikacja, do którego z podmiotów należy przypisać transport. Zgodnie z uzasadnieniem do proponowanych zmian, weryfikacja ta powinna zostać przeprowadzona w oparciu o treść umów między podmiotami uczestniczącymi w łańcuchu.

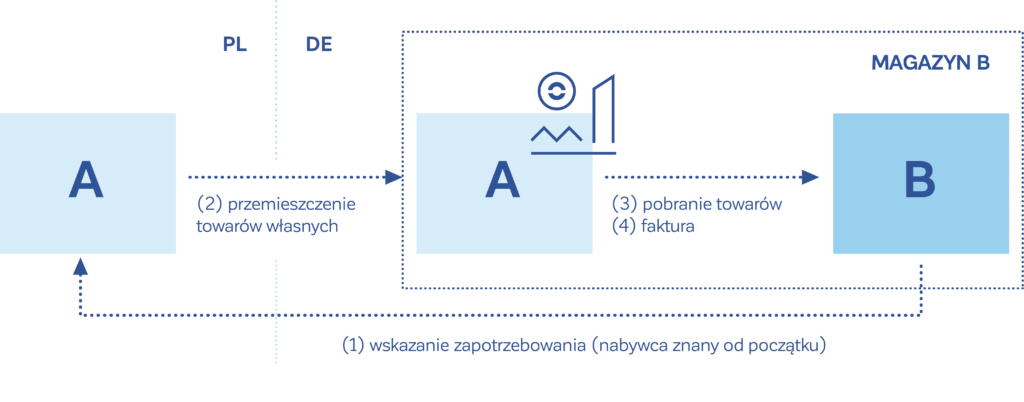

Obowiązkowe, jednolite zasady dot. call-off stock

Dotychczas każdy z krajów członkowskich niezależnie ustalał zasady opodatkowania transakcji dokonywanych przy użyciu magazynów konsygnacyjnych (typu call-off stock). Zaproponowane w ramach Quick Fixes zmiany przewidują obowiązkową implementację przepisów magazynów konsygnacyjnych w każdym kraju UE, dzięki czemu wykorzystując call-off stock:

- dostawca (A) będzie wykazywał WDT w państwie wysyłki towaru;

- nabywca (B) będzie wykazywał WNT w państwie przybycia towaru;

- pomimo iż przemieszczenie towaru następowało na rzecz A, dostawca nie będzie miał potrzeby rejestracji do celów VAT w państwie, w którym zlokalizowany jest magazyn konsygnacyjny.

Analogiczne zasady opodatkowania przewidywała dotychczas ustawa o VAT, przy czym w praktyce – ze względu na rozbieżności pomiędzy krajami i restrykcyjne podejście polskich organów podatkowych – mechanizm ten nie był często stosowany.

Zaproponowane w ramach Quick Fixes zmiany wydają się bardziej elastyczne i przewidują uproszczenia w stosunku do dotychczasowych regulacji. Polski projektodawca nie omieszkał jednak implementując je, wprowadzić kilku haczyków:

- wyjściem naprzeciw potrzebom biznesowym jest fakt, że magazyny konsygnacyjne nie będą musiały być prowadzone przez nabywcę towarów. Przy czym, podmiot prowadzący magazyn będzie obowiązany zawiadamiać w formie elektronicznej o tym, że magazyn taki prowadzi (maksymalnie w 14 dni od pierwszego wprowadzenia towarów do magazynu).

- zakres towarów mogących podlegać uproszczeniom ma zostać rozszerzony – towary przemieszczane do magazynu będą mogły być przeznaczone także do działalności handlowej.

- skróceniu (z 24 do 12 miesięcy) ulegnie okres, w którym towary mogą znajdować się w magazynie bez ich pobrania.

- przewidziana została możliwość zastąpienia nabywcy przez innego podatnika (przy zachowaniu 12-miesięcznego terminu i pod określonymi warunkami).

NIP nabywcy i prawidłowe zaraportowanie warunkiem zastosowania stawki 0%

Pomimo korzystnych wyroków TSUE, ponownie wzrastać będzie rola NIPu wykorzystywanego w transakcjach wewnątrzunijnych. Posiadanie przez nabywcę ważnego numeru VAT będzie konieczne, aby dostawca zastosował stawkę 0% dla WDT.

Dodatkowo, przesłanką materialną zastosowania stawki 0% VAT stanie się zgodnie z planowanymi regulacjami wymóg wywiązania się przez dostawcę z obowiązku złożenia prawidłowej informacji podsumowującej VAT-UE. Jak wskazano w projekcie zmian do ustawy o VAT oraz w jego uzasadnieniu, wymóg ten będzie mógł być w pewnych okolicznościach uchylony, jeśli dostawca „należycie” wyjaśni naczelnikowi, w formie pisemnej, swoje uchybienie.

Zasady dokumentowania WDT

Zmiany przewidują wprowadzenie konkretnych zasad dowodzenia, że dla WDT można zastosować stawkę 0%. Stanowią one całkowicie nowy sposób potwierdzania, że doszło do wykonania transakcji wewnątrzwspólnotowej.

Przykładowo, aby zastosować stawkę 0% dostawca powinien:

- być w posiadaniu dwóch niesprzecznych dowodów potwierdzających transport (np. podpisany dokument CMR, list przewozowy, dowód lotniczej opłaty przewozowej) oraz

- wystawionych przez dwa niezależne od siebie podmioty albo

- jeden ze wskazanych dowodów w połączeniu z dodatkowym niesprzecznym dowodem (np. polisą ubezpieczeniową, pokwitowaniem wystawionym przez właściciela magazynu w państwie przybycia).

[1] Projekt implementuje wprowadzone w UE regulacje (i) Dyrektywy Rady (UE) 2018/1910 z 4 grudnia 2018 r. zmieniającej dyrektywę 2006/112/WE w odniesieniu do harmonizacji i uproszczenia niektórych przepisów w systemie podatku od wartości dodanej dotyczących opodatkowania handlu między państwami członkowskimi; Dz. Urz. L Nr 311 z 7.12.2018, s. 3; (ii) Rozporządzenia wykonawczego Rady (UE) 2018/1912 z 4 grudnia 2018 r. zmieniającego rozporządzenie wykonawcze (UE) nr 282/2011 w odniesieniu do niektórych zwolnień związanych z transakcjami wewnątrzwspólnotowymi; Dz. Urz. L Nr 311 z 7.12.2018, s. 10.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.