Transakcje towarowe… najwyższy czas na przejrzenie warunków realizowanych transakcji - Cykl „Bezpieczne Rozliczenia Podatkowe 2019/2020”

Ostatnie lata nie były najłatwiejsze dla podmiotów realizujących transakcje towarowe. Ciągłe obawy o uwikłanie się w mityczną „karuzelę VAT” skutkowały, już nie tylko po stronie działów podatkowych, ale również zakupowych / sprzedażowych / logistycznych czy magazynowych, istotnym zwiększeniem obowiązków i ilości przygotowywanej dokumentacji, celem zabezpieczenia pozycji podatkowej firmy. Rok 2020, w tym zakresie, może okazać się równie niespokojny.

Ułatwienia unijne?

Od nowego roku towarowe transakcje wewnątrzunijne będą dokumentowane i rozliczane w spójny sposób na terenie całej UE – takie przynajmniej było założenie wprowadzenia tzw. pakietu Quick Fixes. Jak wyglądają nowe regulacje i jakie budzą wątpliwości pisaliśmy już w innych naszych materiałach, ale warto jeszcze zwrócić uwagę na kwestię dochowania należytej staranności – przejawiającą się również w rzetelnej weryfikacji, na ile do wchodzących w życie zmian przedsiębiorca jest faktycznie przygotowany.

Główna oś kontrowersji w nowych regulacjach dotyczy niewątpliwie potwierdzania WDT i wymaganych dokumentów / zachowań podatnika, które stawkę 0% pozwolą zastosować. Czy nasze krajowe regulacje (wciąż niezmienione, proces legislacyjny w toku) pozostaną w mocy? Czy fiskus nie będzie mieć tendencji do proszenia o dokumenty wymagane Rozporządzeniem Unijnym? Czy wierząc w moc polskich, mniej restrykcyjnych przepisów nie warto jednak podjąć próby zgromadzenia dokumentacji wymaganej Rozporządzeniem Unijnym – stawki 0% udowodnionej zgodnie z nowymi regulacjami organy tak łatwo nie zakwestionują.

Inny aspekt Quick Fixów to uproszczenie w rozliczaniu transakcji łańcuchowych. Gdy już przedsiębiorca upewni się jak wyglądają warunki dostaw poszczególnych etapów łańcucha (kto tak naprawdę odpowiada za transport w świetle Incoterms 2020 i faktycznych uzgodnień stron), z alokacją transakcji ruchomej, dającej prawo do zastosowania stawki 0%, nie powinno być problemu – o ile jesteśmy w UE (por. schemat poniżej, gdzie stawkę 0% stosowałby podmiot A).

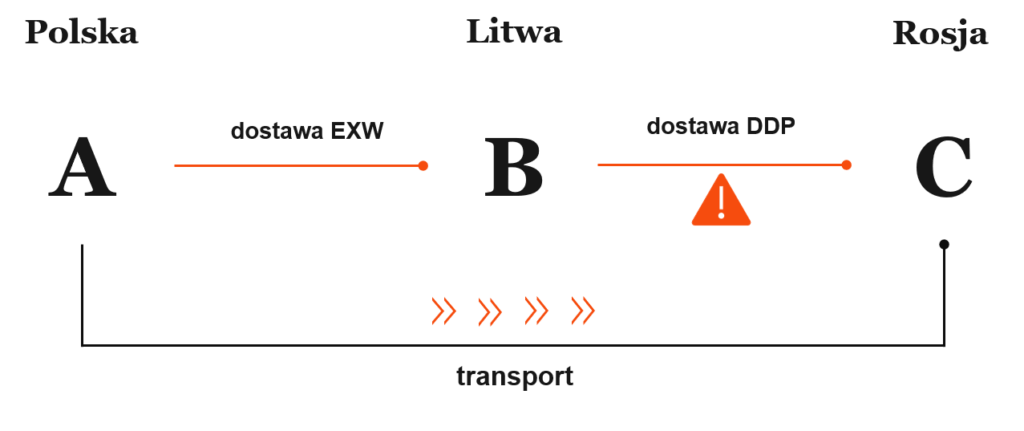

Nie należy jednak zapominać o tym, że Quick Fixes obejmują tylko transakcje wewnątrzunijne. Analogiczny schemat i warunki realizacji transakcji – gdy towar przemieszczany jest poza UE może prowadzić do zgoła odmiennych konkluzji (por. schemat poniżej, gdzie stawkę 0% stosowałby podmiot B i interpretację nr 0113-KDIPT1-2.4012.591.2019.2.IR).

Należyta staranność weryfikowana w praktyce

Znaczna część podatników od lat boryka się z koniecznością walki o odliczony VAT czy zastosowaną stawkę 0%. Nie da się ukryć, że intensywność kontroli w tym zakresie nie maleje. Rośnie jednak zakres modeli biznesowych, które mogą budzić wątpliwości fiskusa.

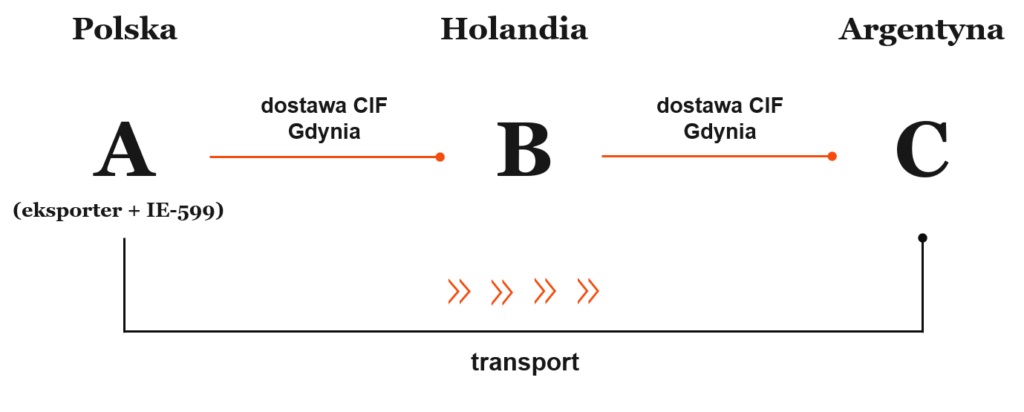

- Niedawny wyrok TSUE w polskiej sprawie, tylko potwierdza dostrzegane coraz większe zainteresowanie organów tym relatywnie bezpiecznym kierunkiem dostaw. Samo posiadanie komunikatu IE-599 może nie wystarczyć, by potwierdzić wywóz, jeśli dane na nim wskazane nie odpowiadają rzeczywistości. A dbałość o dokumentację rzetelnie potwierdzającą warunki transakcji to kluczowy element należytej staranności. Czy przykładowo w poniższej sytuacji posiadanie komunikatu wywozu faktycznie dokumentuje dokonany przez polskiego eksportera wywóz towary z Polski?

- Skoro dla WDT zmieniają się regulacje na poziomie unijnym zaostrzając warunki stosowania stawki 0%, nie da się wykluczyć powrotu do „mody” na drobiazgową weryfikację dowodów potwierdzających WDT.

- Transakcje łańcuchowe – również objęte pakietem Quick Fixes – to zawsze była dla organów opcja na znalezienie u podatnika nieprawidłowości wynikającej choćby z odmiennego rozumienia warunków realizowanej transakcji. Warto pamiętać o wyroku TSUE w sprawie Kreuzmayr, w którym wyraźnie stwierdzono, że nawet przy braku jakiegokolwiek nadużycia czy wyłudzenia VAT, organy podatkowe mają prawo „przestawiać” transakcję ruchomą w łańcuchu dostaw, jeśli podatnicy popełnili błąd w jej określeniu.

- Widoczną nowością w trendach kontroli podatkowych – na ten moment zasadniczo tamowaną przez sądy administracyjne (por. wyrok III SA/Wa 3612/17) – jest pomysł na kwestionowanie rozbudowanych transakcji łańcuchowych. Modele biznesowe zakładające wielość podmiotów uczestniczących w łańcuchu powinny w szczególności zostać przez przedsiębiorcę wewnętrznie zweryfikowane i zabezpieczone biznesowo oraz podatkowo, by nie dawały organom pola do dyskusji o poprawności uznawania pośredników w łańcuchu za odpowiednio nabywców i dostawców towaru.

Należyta staranność wersja 2020

Rok 2020 to niewątpliwie również nowy wymiar realizowania należytej staranności w kontaktach z kontrahentami i organami podatkowymi:

- teoretycznie biała lista staje się w 2020 r. jedynym pewnym źródłem wiedzy o statusie naszego kontrahenta dla VAT w Polsce – wciąż jednak część przedsiębiorców zauważa, że dane co do chwili, od której podatnik jest zarejestrowany na VAT w Polsce nie są poprawne (wskazywana jest data późniejsza). Czy w takim razie i dane z białej listy należy jeszcze weryfikować, a celem obrony prawa do odliczenia procedura należytej staranności kupieckiej powinna wciąż przewidywać obowiązek otrzymywania od kontrahenta jego VAT-R i NIP-5?

- od 1 stycznia ruszają sankcje związane z białą listą – nie do końca precyzyjne regulacje, a w szczególności wskazanie, że płatność na rachunek uwidoczniony na białej liście dotyczyć ma „dostawy towarów lub świadczenia usług, potwierdzonych fakturą, dokonanych przez dostawcę towarów lub usługodawcę zarejestrowanego na potrzeby podatku od towarów i usług” otwierają pole do dyskusji czy przy każdej płatności należy dokonywać weryfikacji statusu nie tylko polskiego, ale i zagranicznego kontrahenta dla polskiego VAT?

- od rozliczeń za kwiecień / lipiec podatnicy będą składać już wyłącznie JPK_VAT (JPK_VDEK) eliminując z obrotu tradycyjne deklaracje VAT-owskie. Nikt już chyba nie ma wątpliwości jak odpowiedzieć na zadane rok temu pytanie – czy JPK_VDEK jest ewolucją czy też rewolucją. W nowej formule raportowania – o randze równej składanej deklaracji, błędy w której obarczone będą sankcjami „jak za błąd w deklaracji” i potencjalnie dodatkowym 500+, pojawiają się elementy wymuszające na podatnikach rozważenie swojej roli w transakcjach łańcuchowych celem przypisania prawidłowego znacznika w JPK_VDEK (choćby TT_WNT i TT_D, ale i MPP, który według głosów przedstawicieli Ministerstwa powinien być wskazywany wyłącznie dla tych transakcji, które faktycznie objęte są obowiązkowym split paymentem).

Nie da się ukryć, że transakcje towarowe mają wiele fascynujących dla podatkowca odmian i niuansów. Elementy te w połączeniu z regulacjami podatkowymi prowadzą jednak do konieczności dokładnej analizy zasad realizacji poszczególnych czynności (nie zawsze wprost znanym każdej stronie transakcji). Niewiedza – a przede wszystkim – brak próby uaktualnienia i zweryfikowania posiadanych informacji prowadzić może do problemów podatkowych. Skuteczną obroną dla przedstawicieli podatnika w takiej sytuacji może okazać się wyłącznie należyta staranność – nawet gdy jest kłopotliwa i zwiększa obciążenie w codziennej pracy, warto zadbać o jej zachowanie, aby móc spać spokojnie wspomagając firmę w realizacji kolejnych transakcji.

Warto doczytać:

Posłuchaj