Polski Ład – kto skorzysta, kto straci?

W sobotę został zaprezentowany Polski Ład mający być strategią odbudowy polskiej gospodarki po pandemii. W związku z tym obejmuje on wiele dziedzin życia społecznego i gospodarczego. Nie zabrakło w nim również propozycji zmian w podatku od osób fizycznych i ubezpieczeniach społecznych. Dziś prezentujemy te mające największy wpływ na to, ile będziemy płacić, jeśli zapowiadane zmiany zostaną wprowadzone.

Co ma się zmienić na lepsze?

Kwota wolna od podatku ma zostać podniesiona do 30 000 PLN rocznie. Obecnie wynosi ona jedynie 8 000 PLN i jest regresywna co oznacza, że maleje wraz ze wzrostem dochodu i kompletnie znika, jeśli dochód podatnika przekroczy 127 000 PLN. Z ujawnionych informacji nie wynika, że nowa kwota wolna ma być ograniczana, zatem będzie prawdopodobnie dotyczyła wszystkich podatników. Podniesienie kwoty wolnej niewątpliwie jest pożądane, gdyż ta obowiązująca dziś jest znacznie poniżej tzw. minimum socjalnego i w pełnej wysokości dotyczy minimalnej grupy podatników.

Próg podatkowy dla stawki 17% ma zostać zwiększony z 85 528 PLN na 120 000 PLN. Pierwszy próg podatkowy nie był zmieniany od 2009 roku. Z powodu rosnących płac i inflacji z roku na rok coraz więcej osób zarabiało powyżej i wpadało w wyższą 32% stawkę. W 2009 roku przeciętne wynagrodzenie wynosiło 3 102 PLN, zatem osoby zarabiające miesięcznie około 2,5 średniej krajowej płaciły podatek według niższej stawki (wtedy 18%). Obecnie przy przeciętnym wynagrodzeniu wynoszącym 5680 PLN (dane za I kw. 2021) wystarczy zarabiać miesięcznie powyżej 1,3 tej kwoty, by znaleźć się w wyższej stawce.

Kto zapłaci?

Te zmiany niewątpliwie pozytywne będą oznaczały istotne koszty budżetowe. Ich częściowe sfinansowanie zapewni wyższa składka zdrowotna dla przedsiębiorców i brak jej odliczalności od podatku dla wszystkich.

Składkę na ubezpieczenie zdrowotne płaci osoba ubezpieczona (np. pracownik) Obecnie składkę wylicza się według stawki 9%. W przypadku umów o pracę podstawą do wyliczenia jest przychód brutto pomniejszony o składki na ubezpieczenie społeczne. Składka w znacznej części jest odliczalna od podatku dochodowego (7,75% podstawy wymiaru, czyli około 86% składki) pozostała kwota (1,25% podstawy wymiaru, czyli około 14% składki) jest kosztem osoby ubezpieczonej.

Przedsiębiorcy – osoby samozatrudnione czy wspólnicy spółek osobowych, płacą zryczałtowaną składkę niezależnie od faktycznie uzyskiwanych dochodów wynoszącą obecnie 381 PLN miesięcznie. Z tej kwoty 328 PLN pomniejsza podatek dochodowy, a reszta stanowi dodatkowy koszt.

Według założeń Polskiego Ładu składka zdrowotna będzie nieodliczalna od podatku. Zatem cała jej kwota będzie dodatkowym kosztem osoby ubezpieczonej. Jak to przełoży się na ogólne obciążenia pracowników prezentuje poniższa tabela. Pokazuje ona łącznie wpływ zarówno podwyższenia kwoty wolnej, progu podatkowego jak i nieodliczalnej składki zdrowotnej.

Jak widać najbardziej zyskają osoby zarabiające najmniej. Praktycznie powyżej kwoty przeciętnego wynagrodzenia obciążenia będą wyższe niż obecnie. Z uwagi na zmianę progu i kwoty wolnej następuje pewne zaburzenie tej tendencji w okolicach 12 000 brutto miesięcznie. Potem im wyższa kwota wynagrodzenia tym wyższe straty netto dla pracownika.

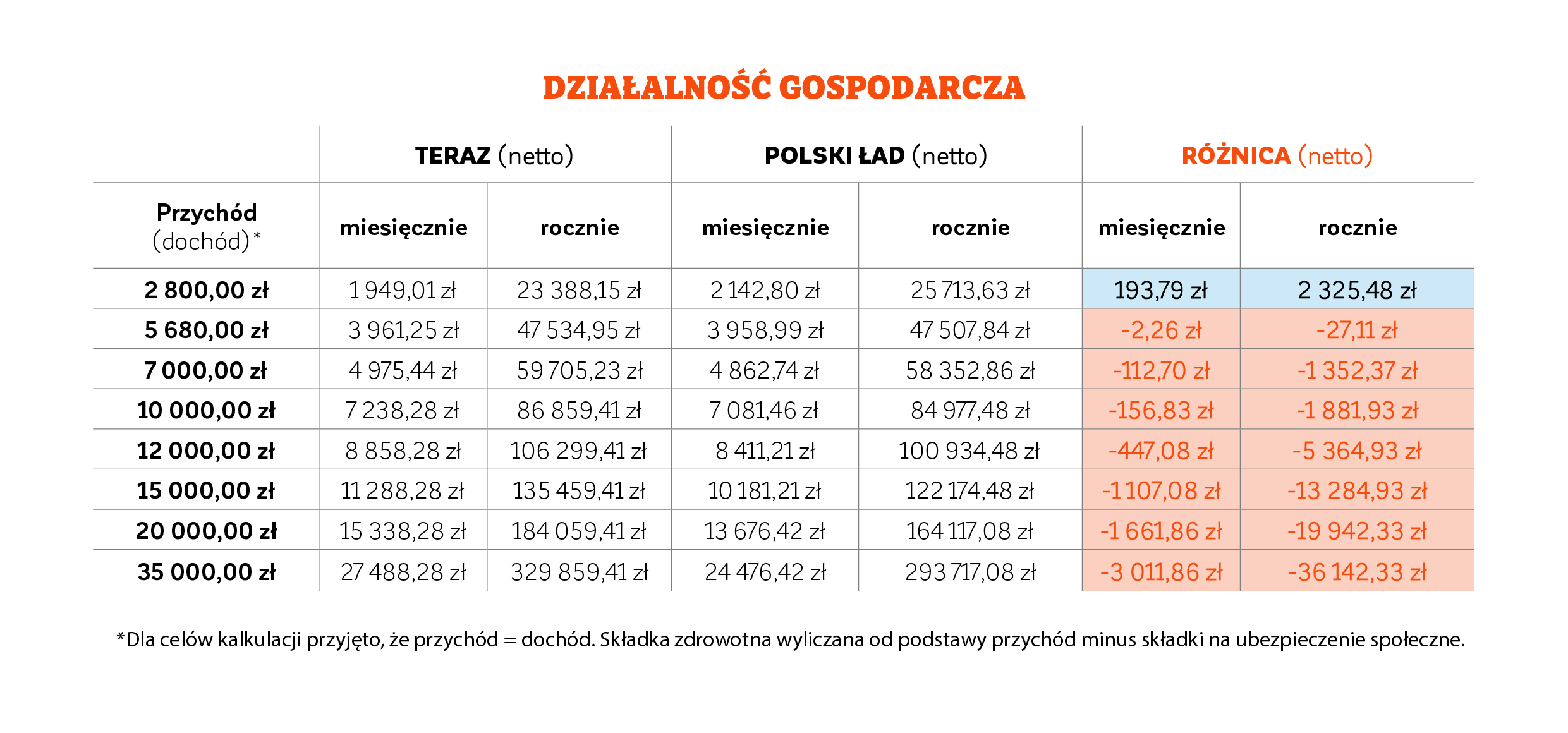

Jeszcze wyższe koszty mogą ponieść przedsiębiorcy. W ich przypadku obok braku odliczalności składki zdrowotnej jej wysokość ma być uzależniona od dochodu. Zmiany prezentuje poniższa tabela.

Tu również najwięcej zyskają przedsiębiorcy o najniższych dochodach. Od kwoty przeciętnego wynagrodzenia następuje stałe podwyższanie obciążeń publicznoprawnych.

Na dziś mamy jedynie zapowiedzi zmian. Brak szczegółów w postaci przepisów pozwala jedynie na szacunkowe wyliczenia wpływu zmian na dochody podatników. Podsumowując, jednak jeżeli proponowane zmiany wejdą w życie osoby o wyższych dochodach zapłacą więcej niż dziś, a przedsiębiorcy dużo więcej.

W kolejnych wpisach będziemy omawiać wpływ zmian na poszczególne grupy zawodowe, ale również inne zagadnienia wynikające z zapowiadanych, w ramach Polskiego Ładu, zmian.

Zachęcamy do śledzenia wpisów w ramach cyklu – Polski Ład – CRIDO wyjaśnia, które w ciągu najbliższych dni będziemy publikować na naszym blogu.

Najbliższe wydarzenia:

Szkolenie: Ceny transferowe – rozjaśniamy mroki regulacji dotyczących TP | 19 maja

Szkolenie: Zmiany związane ze Slim VAT - faktury korygujące | 27 maja

Szkolenie: Home office, telepraca i inne dopuszczalne formy wykonywania pracy poza biurem | 27 maja

Szkolenie: Slim VAT - zmiany inne niż dotyczące faktur. Zmiany w JPK_VAT. Slim VAT 2 | 31 maja

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.