Ekonomiczna natura VAT – czy na pewno to tylko slogan?

Co mają wspólnego odszkodowania, karty paliwowe i leasing zwrotny z perspektywy VAT? To jedne z kilku obszarów, w których sądy (polskie i TSUE) zaczęły posiłkować się „ekonomicznym sensem VAT”, by rozstrzygnąć o ich opodatkowaniu. A to z kolei – w założeniu – powinno być jednolite w całej UE. Efekt rozważań powinien skierować uwagę osób odpowiedzialnych za rozliczenia VAT na przejrzenie podejścia do własnych transakcji – a nuż nie do końca daje się ono obronić w świetle idei systemu VAT i bieżącej, czasem zaskakującej praktyki.

Przez lata przyzwyczailiśmy się, że postrzeganie VAT jako podatku o charakterze ekonomicznym odnosi się tylko do tych aspektów, w których VATowskie postrzeganie transakcji:

- różni się wprost w stosunku do podejścia regulowanego lokalnym prawem cywilnym (np. leasing finansowy będący dostawą towarów choć formalnie nie stanowi przeniesienia własności)[1];

- nie podąża za umownymi warunkami transakcji, gdy jej postanowienia nie odzwierciedlają jednorodnego charakteru transakcji (idea traktowania kilku czynności jako jednego (złożonego / kompleksowego) świadczenia dla VAT)[2] bądź stanowią całkowicie sztuczną konstrukcję, która nie jest adekwatna do rzeczywistych zdarzeń gospodarczych i handlowych transakcji (nadużycia VAT)[3].

W skomplikowanych relacjach biznesowych wątpliwości jak opodatkować transakcję zdarzają się częściej. I coraz częściej, aby odpowiedzieć na pytanie „jak” sądy analizują, „co” tak naprawdę powinno zostać opodatkowane. Skoro bowiem VAT ma ekonomiczny charakter, to obiektywna ocena uwzględniająca skutki faktyczne, aspekty ekonomiczne oraz efektywny sens podejmowanych działań powinny mieć kluczowe znaczenie dla oceny konsekwencji podatkowych dokonywanych czynności. Automatyczne aplikowanie dawniej ustalonych skutków podatkowych może okazać się zgubne, szczególnie gdy dokumentacja transakcji ukazuje zamiary stron odmienne od przyjętych przy ocenie opodatkowania.

Odszkodowanie – pod VAT?

Klasyczny przykład – kary i odszkodowania wypłacane przez przedsiębiorców. Dawniej jasne było, że nie podlegają one pod VAT. Im dokładniej przyglądano się ich naturze tym bardziej widać było, że część z płatności opisywanych jako „kara” nie stanowi efektywnie zadośćuczynienia kontrahentowi za jakąkolwiek szkodę. Czasem to płatność za konkretne działanie – np. zgodę za wcześniejsze zakończenie umowy za porozumieniem stron. W myśl szerokiej definicji „świadczenia usług” – usługa taka powinna podlegać VAT[4]. Podobnie zresztą jak zgoda na późniejszą płatność – choć w takiej sytuacji rozliczenie dodatkowo może wpadać w zakres usług finansowych zwolnionych od VAT[5].

Karty paliwowe to finansowanie…

Efektywny charakter rozliczeń stanowiących finasowanie to zresztą coraz popularniejszy pogląd TSUE. Tak na poziomie UE ocenione zostało choćby tak popularne używanie kart flotowych / paliwowych. Jeśli podmiot korzystający z kart nabywa paliwo bezpośrednio na stacji benzynowej, a rozliczenie odwleka w czasie dzięki grupowemu operatorowi kart czy leasingodawcy to faktycznie znamion kredytowania można się tu dopatrzeć – choć są też przekonujące argumenty za istnieniem towarowej transakcji łańcuchowej („pośrednik” nabywa i odsprzedaje paliwo w myśl art. 7 ust. 8 Ustawy o VAT, o czym pisaliśmy na blogu).

TSUE już raz opowiedział się za podejściem, w myśl którego korzystanie z kart to efektywnie finansowanie[6]. Jednak trudne podatkowe reperkusje takiej konkluzji sprawiły, że pośrednicy kartowi większą rolę zaczęli przykładać do swoich działań by wykazać istnienia transakcji łańcuchowej – by udowodnić, iż aktywnie uczestniczą w trakcjach paliwowych negocjując ceny czy ustalając zakres towarów i usług rozliczanych kartami. NSA, po dość radykalnej ocenia WSA w Warszawie, zdecydował się przekazać do weryfikacji na szczeblu unijnym, czy taka aktywność pośrednika realnie modyfikuje dotychczasowe tezy TSUE – w efekcie, w tym tygodniu doczekamy się kolejnego rozstrzygnięcie w polskiej sprawie[7].

… i leasing też?

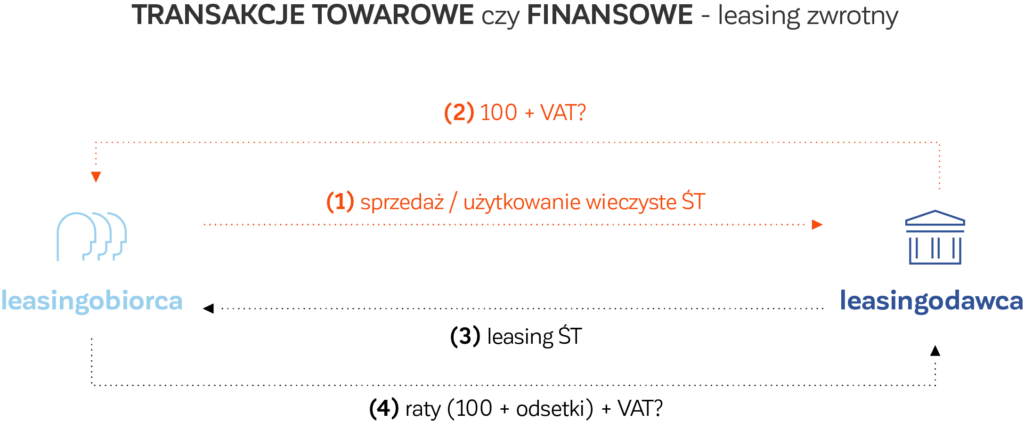

Jak ciekawie może rozwinąć się traktowanie VATowskie dobrze znanych transakcji, gdy zaczniemy zgłębiać ich naturę pokazuje niedawny wyrok TSUE dotyczący modelu „zbliżonego” do leasingu zwrotnego (sale and lease back)[8]. Leasing – choć niewątpliwie jest transakcją finansową oferowaną często zamiennie do kredytu – nie podlega przedmiotowemu zwolnieniu od VAT. Takie podejście wypracowano w UE niezależnie od charakteru umowy (leasing operacyjny czy finansowy).

Rozważając jednak ideę leasingu zwrotnego (w którym przedmiot leasingu dostarcza leasingodawcy leasingobiorca), na kompleksową, a jednocześnie finansową naturę tej czynności zwrócił uwagę TSUE uznając, że dostawa środka trwałego do leasingodawcy, a następnie oddanie przedmiotu w leasing powinno się efektywnie traktować jako jedną usługę finansową realizowaną przez leasingodawcę.

W rezultacie, leasing zwrotny – będący dotąd pod uważnym, CITowsko-MDRowym okiem fiskusa, może okazać się również VATowskim wyzwaniem.

Efekt?

Ekonomiczna natura VAT powinna uwidaczniać się w rozstrzygnięciach sporów podatkowych. Jednak im dalej w las… tym wyraźniej pojawia się wątpliwość na ile poszukiwanie esencji danej transakcji nie zaczyna wypaczać przez lata wypracowanych mechanizmów rozliczania VAT typowych w biznesie transakcji.

Jednocześnie jednak, podejście TSUE powinno skłonić przedsiębiorców do bacznego zwrócenia uwagi co najmniej na te najczęściej pojawiające się w orzecznictwie elementy, które z perspektywy organów stanowią znaki ostrzegawcze, chętnie weryfikowane już w kontrolach:

- idea ukryta w dokumentach transakcyjnych (czy to umowy – w tym literalne nazwy i nagłówki, czy preambuły, porozumienia, listy intencyjne stron transakcji): dokumenty powinny być starannie przygotowywane i weryfikowane z perspektywy podatkowej, by potoczne zwroty i skróty myślowe działów niebiznesowych nie niosły ze sobą wątpliwości podatkowych;

- przenoszenie prawa do rozporządzania towarem: element, który raz po raz wybrzmiewa i dla VAT faktycznie powinien mieć znaczenie – na ile tworząc łańcuchy dostaw, centra procesów zakupowych czy odchodząc od posiadania na własność aktywów potrzebnych w biznesie przechodzenie prawa do rozporządzania towarami faktycznie następuje, szczególnie, gdy w transakcję zaangażowany jest pośrednik bądź aktywo nie zmienia efektywnie swojej lokalizacji niezależnie od struktury transakcji;

- rozbudowane łańcuchy: strukturyzowanie transakcji towarowych (szczególnie w grupach kapitałowych) powinno być rzetelnie przemyślane i uwzględniać rolę poszczególnych podmiotów w łańcuchu dostaw – pojawianie się w łańcuchu podmiotów istotnych biznesowo (np. trzymających grupowe ryzyko walutowe), ale nieuczestniczących w fizycznej realizacji transakcji może skutkować zainteresowaniem organów podatkowych (poszukiwanie w ogniwach „podmiotów finansujących” działalność innych uczestników łańcucha, czy też ogniw na tyle zbędnych, by określić ich faktury jako „puste”; dodatkowo długie łańcuchy dostaw nieustannie sprzyjają dyskusji o stałym miejsca prowadzenia działalności o czym pisaliśmy na blogu.

Jak daleko idące mogą być pomysły na poszukiwanie ekonomicznej natury realizowanych transakcji? Pewnie nie da się tej kwestii ocenić, ale warto zapewnić sobie spokój co najmniej w tych aspektach, które już generują znaki zapytania, a nad którymi aktualnie jako podatnicy mamy kontrolę.

[1] Por. wyrok TSUE z 8 lutego 1990 r. w sprawie Shipping and Forwarding Enterprise Safe, C-320/88.

[2] Por. wyrok TSUE z 20 czerwca 2013 r. w sprawie Paul Newey, C‑653/11.

[3] Por. opinia Rzecznika Generalnego Juliane Kokott z 12 maja 2005 r. do sprawy Levob, C-41/04.

[4] Por. wyrok TSUE z 22 listopada 2018 r. w sprawie MEO, C‑295/17 i orzecznictwo NSA, np. z 7 marca 2018 r., I FSK 794/16.

[5] Por. wyrok TSUE z 27 października 1993 r., Muysʼ en De Winterʼs Bouw- en Aannemingsbedrijf, C-281/91.

[6] Por. wyrok TSUE z 6 lutego 2003 r. w sprawie Auto Lease Holland C-185/01.

[7] Por. postępowanie przed TSUE w sprawie Vega International Car Transport and Logistic – Trading, C-235/18.

[8] Por. wyrok TSUE z 27 marca 2019 r., Mydibel SA, C‑201/18.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.