Ulga B+R w świetle nowej ustawy „Prawo o szkolnictwie wyższym i nauce”

Ulga B+R to instrument wsparcia zyskujący coraz większą popularność wśród polskich przedsiębiorców. Możliwość dodatkowego odliczenia od podstawy opodatkowania części kosztów związanych z prowadzeniem działalności B+R pozwala zaoszczędzić środki finansowe, które mogą zostać ponownie zainwestowane w rozwój przedsiębiorstwa. Ulga B+R jest więc dla polskich przedsiębiorstw szansą na rozwój nowych technologii, produktów i usług, a jednocześnie poprawę pozycji konkurencyjnej na rynku krajowym i międzynarodowym.

Zgodnie z danymi GUS, w 2017 r. z ulgi B+R skorzystało 1090 podatników PIT i CIT – jest to ponad dwukrotny wzrost w porównaniu do 2016 r. Co więcej, kwota zgłoszonych wydatków na badania i rozwój wzrosła z 1,2 do 1,91 mld zł, a kwota odliczeń wyniosła 584 mln zł, tj. trzy razy więcej niż w 2016 r.

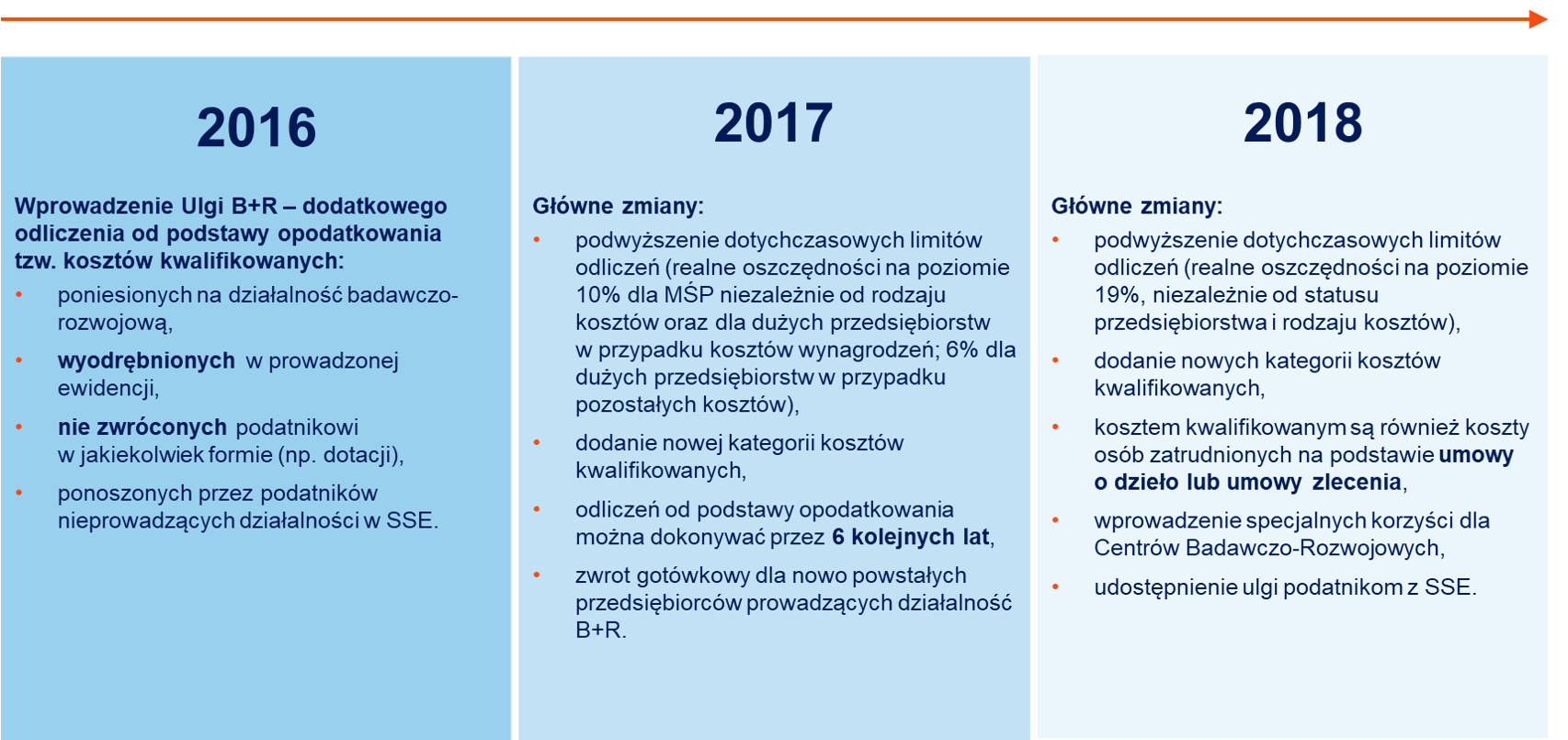

Co stoi za takim wzrostem zainteresowania tą formą wsparcia? Źródła sukcesu ulgi można upatrywać przede wszystkim we wprowadzonych zmianach legislacyjnych, a szczególnie w pierwszej i drugiej ustawie o innowacyjności.

Zmiany w zasadach dotyczących stosowania ulgi, wprowadzone przez wspomniane ustawy.

Na zasady korzystania z Ulgi B+R wpływają także inne akty prawne, które „na pierwszy rzut oka” mają z podatkami niewiele wspólnego. W naszym poprzednim wpisie (Zmiany dla przedsiębiorstw prowadzących działalność B+R) pisaliśmy o nowych definicjach badań naukowych i prac rozwojowych, wynikających z wejścia w życie nowego Prawa o szkolnictwie wyższym i nauce. Jak wprowadzone zmiany, obejmujące uproszczenie i doprecyzowanie definicji badań naukowych i prac rozwojowych, wpłyną na możliwość korzystania z ulgi B+R?

Przede wszystkim, mogą one ułatwić identyfikację prac B+R w przedsiębiorstwie, szczególnie w przypadku branży IT. Jest to o tyle istotne, że, ocena czy prowadzone prace stanowią działalność B+R to kwestia budząca liczne wątpliwości przedsiębiorców. O skali problemu świadczy fakt, że jest to jeden z obszarów, w ramach którego najczęściej składane są wnioski o wydanie indywidualnych interpretacji. Ustawa wprowadza również modyfikację katalogu podmiotów, od których przedsiębiorstwa będą mogły nabyć ekspertyzy, opinie, usługi doradcze równorzędne oraz wyniki badań.

Jak wynika z analizy wprowadzanych stopniowo zmian w prawodawstwie dotyczącym Ulgi B+R, instrument ten staje się coraz bardziej atrakcyjny. Niewątpliwie w dużej mierze wynika to ze wzrastającego poziomu realnych oszczędności podatkowych, rozszerzenia zakresu kosztów kwalifikowanych i katalogu podmiotów mogących skorzystać z ulgi. Jednocześnie, nie bez znaczenia są także zmiany definicyjne doprecyzowujące możliwości korzystania z tego instrumentu.

Warto również przypomnieć, że fundusze strukturalne skierowane są głównie do MŚP, a duże przedsiębiorstwa mają utrudnione zadanie w pozyskaniu dofinansowania, szczególnie w województwie mazowieckim. Tymczasem Ulga B+R pozwala na osiągnięcie realnych korzyści z tytułu prowadzonej działalności badawczo-rozwojowej, niezależnie od wielkości i lokalizacji przedsiębiorcy. Nie można też zapominać o zbliżającym się zakończeniu obecnej perspektywy finansowej i niepewnej sytuacji przyszłego budżetu UE dla Polski. Tym samym, spodziewać się można dalszego wzrostu zainteresowania ulgą B+R.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.