Pomyłka w rozliczeniu WNT – kosztowny błąd wg TSUE?

Kara w postaci podwójnie naliczonego VAT (46%) za źle zaplanowany zakup towaru na linii WDT-WNT? To jak najbardziej możliwe – szczególnie patrząc na ostatnie podejście organów podatkowych w kontrolach podatkowych. Dziś w polskiej sprawie C-696/20[1] TSUE wskazał, że pomysł organów ma sens, ale na szczęście – nie w tak skrajnej opcji.

Sporny przepis

Zazwyczaj obawy związane z realizacją transakcji towarowej wiążemy z WDT lub Eksportem[2]. Ostatnie podejście organów podatkowych pokazuje, że uważać trzeba również na zakupy – coraz chętniej w prowadzonych postepowaniach organy analizują możliwość zastosowania tzw. „sankcyjnego WNT” na bazie art. 25 ust. 2 i art. 88 ust. 6 Ustawy o VAT.

Ryzyko pojawia się wtedy, gdy przedsiębiorca (i) dokonał WNT, ale dla potrzeb transakcji (ii) podał dostawcy NIP innego kraju niż kraj, do którego dotarł towar.

W takiej sytuacji, wedle przepisów polskich i unijnych, przedsiębiorca powinien:

- rozpoznać WNT w kraju, do którego towar dotarł (VAT należny i VAT naliczony, neutralne rozliczenie, ale wymaga rejestracji w kraju dostarczenia towaru), oraz

- rozpoznać VAT należny w kraju, który wydał NIP podany dla potrzeb transakcji (bez możliwości odliczenia VAT naliczonego).

Dodatkowo, według polskiego fiskusa, dostawca realizujący WDT nie ma prawa do stawki 0% (ze względu na NIP PL nabywcy).

Przedmiot sporu

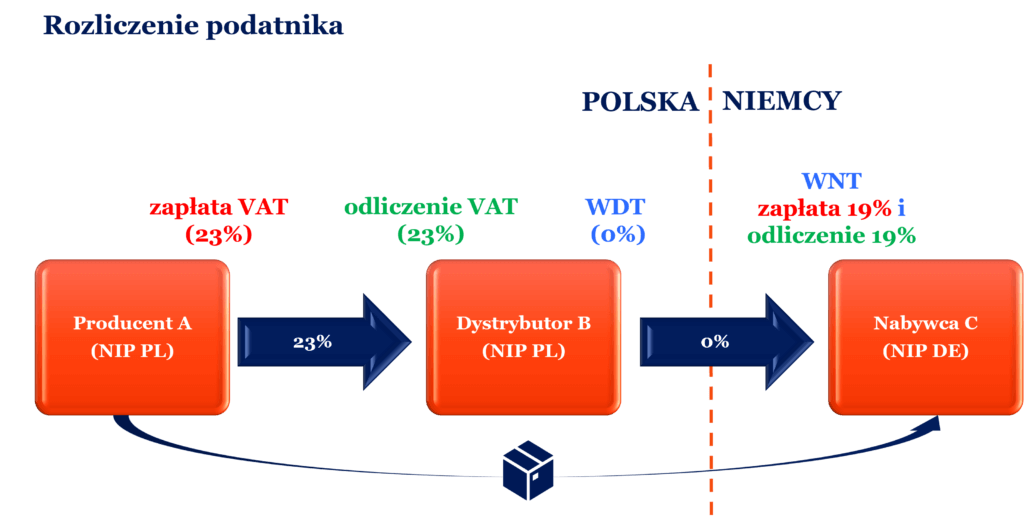

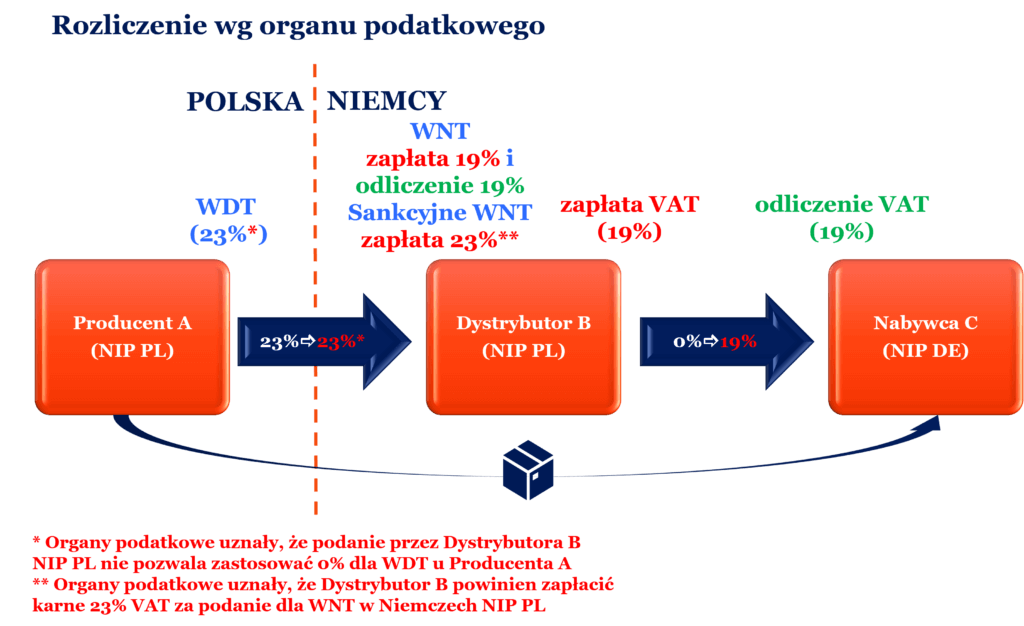

W sprawie rozpatrywanej przez TSUE, dystrybutor zarejestrowany na VAT w Polsce („B”) nabywając produkt od polskiego producenta („A”) wywoził go do nabywców zagranicznych („C”). Producent A uznawał transakcję za sprzedaż krajową (23% VAT), dystrybutor B odliczał krajowy VAT i wykazywał WDT (0% VAT) np. do Niemiec.

Organ uznał, że transakcja miała charakter łańcuchowy, przy czym:

- producent A dokonywał tak naprawdę WDT, ale nie może zastosować stawki 0%;

- dystrybutor B powinien rozliczyć WNT w Niemczech, ale i wykazać VAT należny w Polsce ze względu na podany NIP PL.

Ponieważ uczestnicy łańcucha błędnie przypisali transakcję ruchomą w łańcuchu, całe rozliczenie powinno wyglądać następująco:

Co do relokacji dostawy ruchomej w łańcuchu, strony transakcji zgodziły się z organem. Natomiast dodanie dystrybutorowi B 46% kosztu VAT na transakcji (23% z faktury producenta A i 23% sankcyjnego WNT) nie znalazło zrozumienia.

TSUE

Sąd przede wszystkim potwierdził, że błędnie zaprojektowany łańcuch dostaw skutkujący niewłaściwym rozliczeniem transakcji ruchomej daje prawo do nałożenia na podatnika sankcyjnego WNT, jeśli przedsiębiorca podał NIP dla WNT z innego kraju, niż kraj, do którego towar dojechał. Przepis ten ma bowiem mobilizować podatników do właściwego wywiązywania się ze swoich obowiązków podatkowych i zabezpieczać unijny system VAT. Nie ma przy tym znaczenia, że w kraju, do którego towar dotarł, WNT zostało rozliczone (tylko przez inny podmiot) – co jest konsekwentnym podejściem po wyroku Kreuzmayr[3].

W analizowanym przypadku, pojawiła się jednak dodatkowa sankcja dla transakcji ruchomej na linii producent A – dystrybutor B. Otóż dla fiskusa, zastosowanie przez producenta A stawki 0% na realizowanym WDT nie było zasadne. Stąd, producent A rozliczył od przemieszczenia 23% VAT.

Na tej podstawie, zdaniem TSUE, polskie organy podatkowe przekroczyły dopuszczalne zasady obciążania podatników za popełnione błędy. Zasada proporcjonalności i neutralności podatkowej nie pozwalają zastosować u dystrybutora B sankcyjnego WNT do transakcji, która już jest obciążona VAT-em po stronie producenta A (tj. dla transakcji, która nie podlegała 0%).

W efekcie, w omawianej sprawie, sankcyjne WNT nie jest należne.

Inne możliwe scenariusze

Choć wyrok TSUE jest korzystny dla dystrybutora B, musimy pamiętać, że brak sankcji motywowany był faktem, że VAT z tytułu przemieszczenia został już zapłacony (na przemieszczeniu rozliczono 23% VAT po stronie producenta A). Gdyby więc fiskus pozwolił na stawkę 0% na WDT, prawdopodobnie konkluzja TSUE co do sankcyjnego WNT byłaby inna.

Przedstawiony przypadek to nie jedyne sytuacje, w których sankcyjne WNT może wystąpić i nie jest pewne, czy w innych scenariuszach TSUE podobnie łagodnie podszedłby do możliwości nienakładania dodatkowego VAT.

W praktyce biznesowej warto zwrócić uwagę na:

- zakupy krajowe – zdarza się, że mimo zakupy od polskiego dostawcy, z dokumentów transportowych ewidentnie wynika, że towar „przybywa” do Polski zza granicy. Tylko dokładniejsza weryfikacja przebiegu transakcji może odpowiedzieć na pytanie, na ile zakup ma faktycznie charakter krajowy;

- przewóz własnego / zakupionego towaru za granicę, np. w celu przerobienia / przetestowania / magazynowania – czasem spontanicznie, działy sprzedaży / produkcji / planowania decydują się nabyć produkt i przewieźć go do zagranicznego podwykonawcy. Zazwyczaj w takiej sytuacji podawany jest polski NIP przedsiębiorcy. Jeśli informacja o nowym pomyśle dociera do działu księgowości / podatkowego z opóźnieniem – okazać się może, że wygenerowanymi ryzykami trudno zarządzić. Poza tym, że sytuacja ta obrazuje nieidealnie skonstruowany proces zarządzania transakcjami zagranicznymi (braki RWNP[4]), wiąże się z realnym ryzykiem sankcyjnego WNT w Polsce i obowiązkiem rejestracji na VAT za granicą.

Zarządzanie ryzykiem?

Ryzykami wiążącymi się z transakcjami towarowymi nie łatwo zarządzać, ale najlepiej podjąć się tego procesu zawczasu:

- budowanie wiedzy o skutkach podatkowych działań komórek organizacyjnych – to kluczowa kwestia, nierzadko wymagająca dużego zaangażowania działu księgowości / podatkowego – naszym zdaniem, jest to klucz nie tylko do uniknięcia w przyszłości ryzyk podatkowych, ale i polepszania współpracy na zazwyczaj napiętej linii księgowość-biznes. Chętnie wspieramy naszych Klientów w tym procesie podczas dedykowanych warsztatów, ale i udostępniając tematyczne filmy na naszym podatkowym Netflix’ie –CRIDOTECE;

- zachęcanie pracowników operacyjnych do zgłaszania wątpliwości – to zazwyczaj pracownicy przyjmujący towar lub planujący dostawy pierwsi mogą zauważyć, że dokumenty transakcyjne (w tym transportowe) nie są spójne z zakładanym przebiegiem transakcji;

- analiza transgranicznych transakcji towarowych – przegląd transakcji nakierowany na analizę źródłowej dokumentacji i rozmowy o niestandardowych sytuacjach z działami operacyjnymi pozwala zauważyć obszary, które w pierwszej kolejności wymagają zabezpieczenia;

- konstruowanie szczelnych procesów biznesowo-podatkowych – zbudowanie procesu łączącego działanie pracowników operacyjnych (wiedzących o swojej kluczowej roli w procesie) i specjalistów księgowo-podatkowych podsumowuje zazwyczaj proces wspólnej nauki o zabezpieczaniu tego obszaru, dając komfort pracy osób zaangażowanych i zarządu.

Sprawdź szkolenie: Transakcje towarowe w Unii Europejskiej – ostatnie zmiany i aktualne podejście praktyczne

Nasi eksperci poświęcają bardzo dużo swojego czasu na wspieranie Klientów w efektywnym i bezpiecznym rozliczaniu towarowych transakcji międzynarodowych. W trakcie szkolenia podzielą się z Państwem swoją wiedzą – zarówno teoretyczną, jak i praktyczną.

[1] Orzeczenie na stronie Curia.europa.eu.

[2] Por.:

- Gdy kontrahent wywozi towar poza Polskę… czy stawka 0% VAT u dostawcy może być zagrożona?

- Chwilowe wstrzymanie wysyłki / magazynowanie w Polsce a 0% VAT

- Czy warto męczyć „biznes” – należyta staranność VAT aktualnie

[3] Wyrok z 21 lutego 2018 r. w sprawie C‑628/16, Kreuzmayr GmbH. Wyrok na stronie curia.europa.eu.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.