TPR – informacja o cenach transferowych

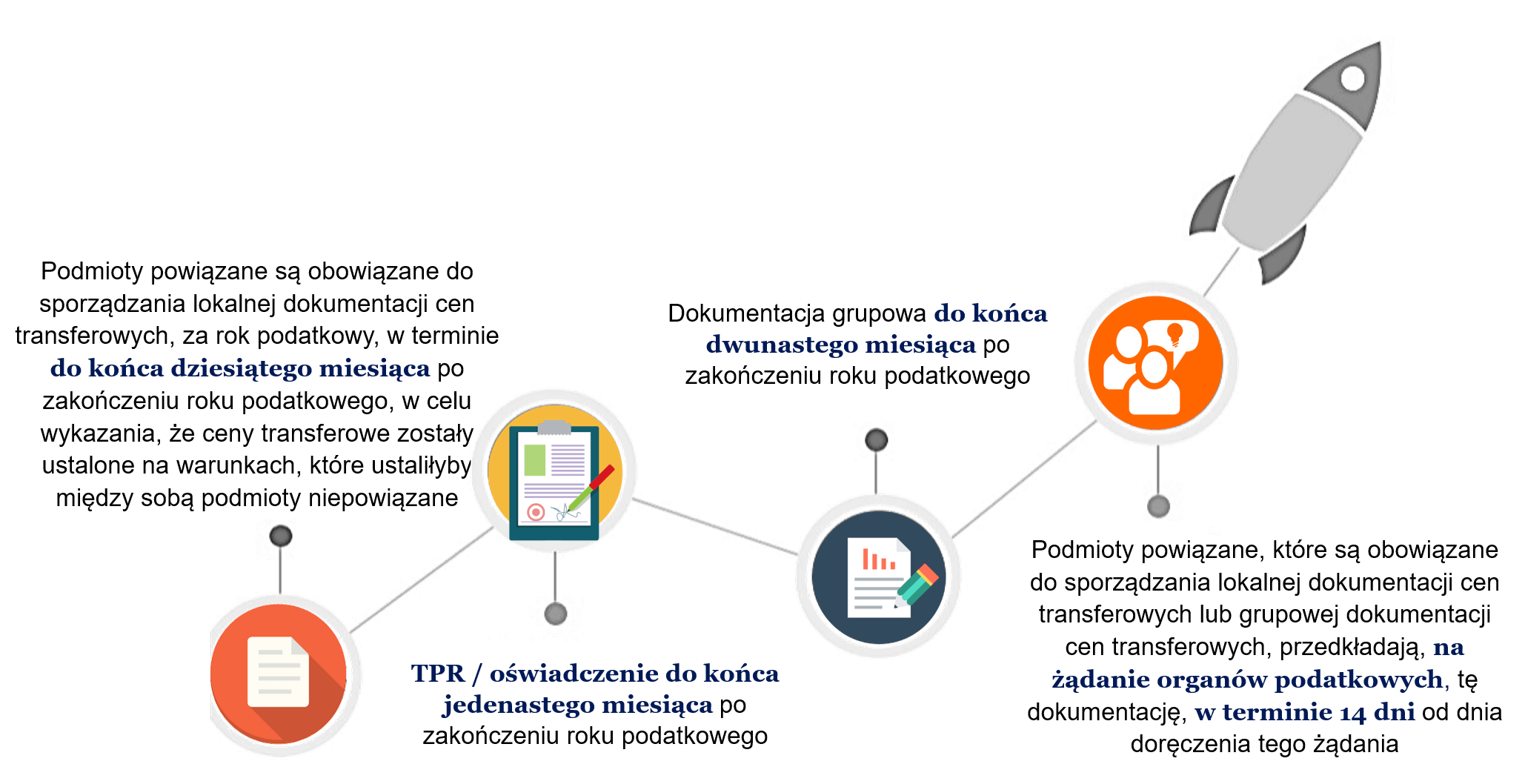

Informacja o cenach transferowych jest składana naczelnikowi urzędu skarbowego właściwego dla podatnika w terminie do końca jedenastego miesiąca po zakończeniu roku podatkowego przez podmioty powiązane:

- zobowiązane do sporządzania lokalnej dokumentacji cen transferowych – w zakresie transakcji objętych tym obowiązkiem lub

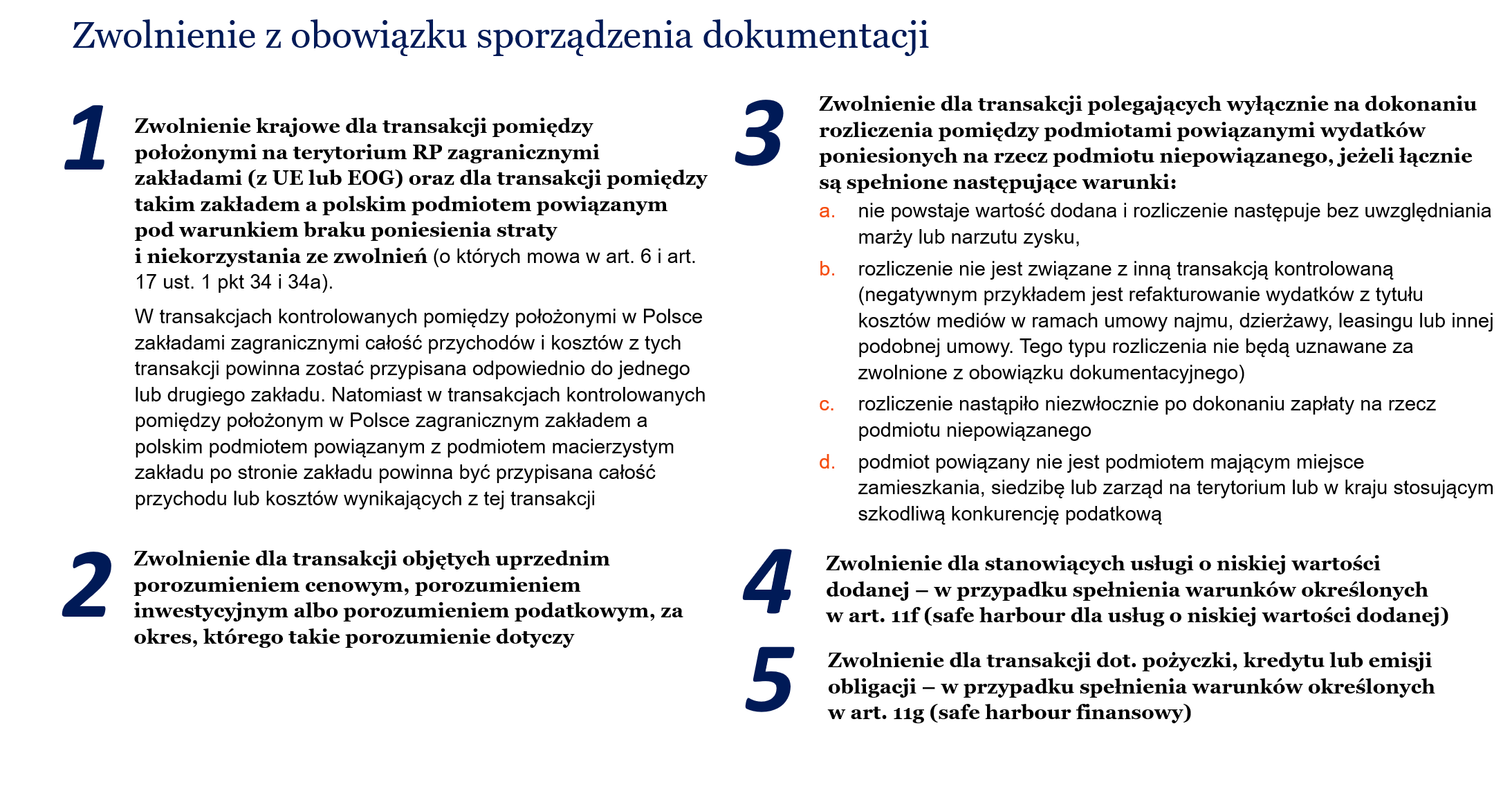

- realizujące transakcje kontrolowane określone w art. 11n pkt 1–2 (zwolnienie krajowe oraz zwolnienie dla porozumień), pkt. 10 (refaktura) lub pkt. 11-12 (safe harbour finansowy i usługowy)

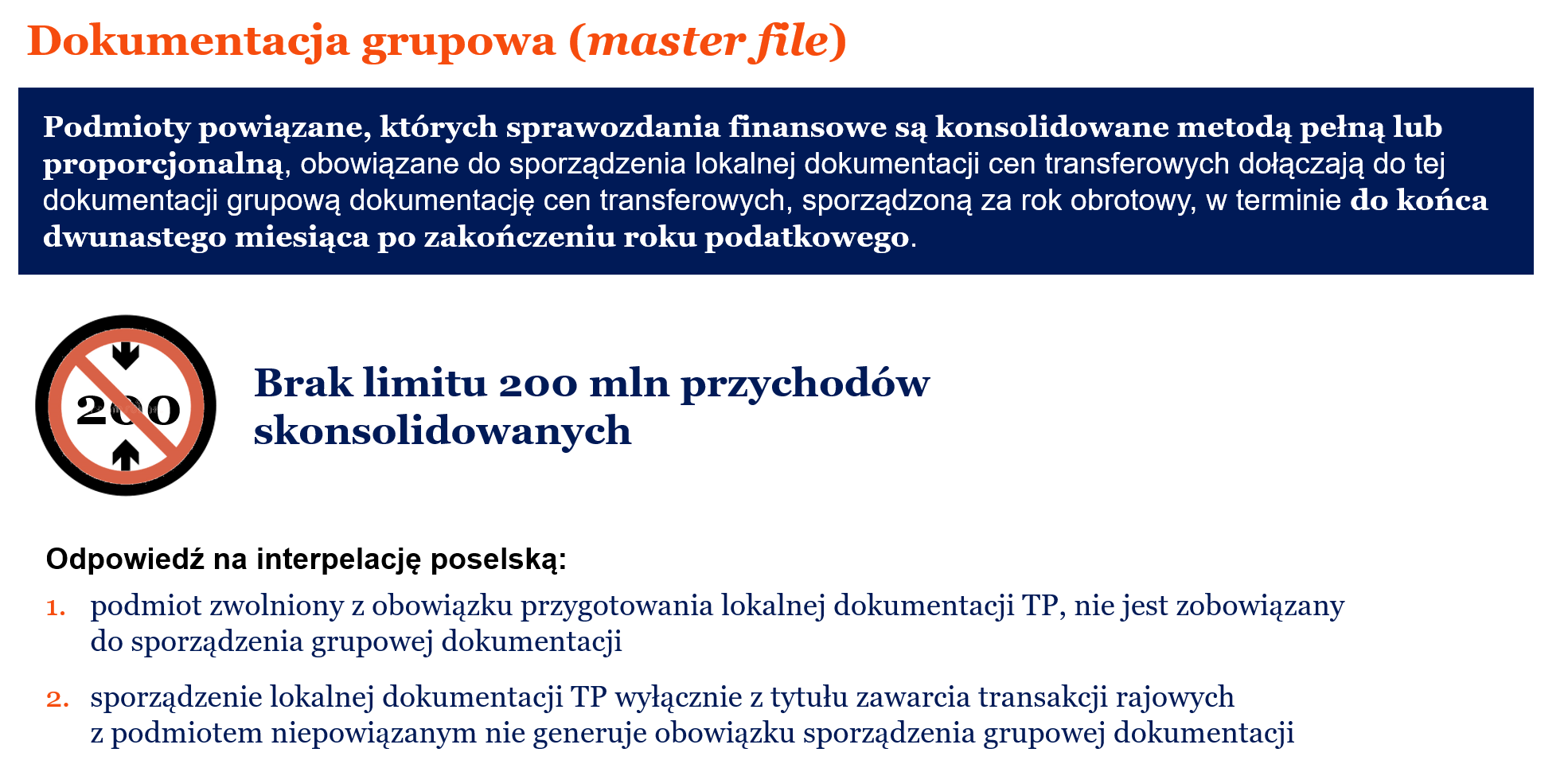

Po zmianach wprowadzonych przez Polski Ład TPR będzie jednocześnie oświadczeniem o tym, że lokalna dokumentacja cen transferowych została sporządzona zgodnie ze stanem rzeczywistym, a ceny transferowe objęte tą dokumentacją są ustalane na warunkach, które ustaliłyby między sobą podmioty niepowiązane.

W przypadku otrzymania nieodpłatnie lub częściowo odpłatnie rzeczy lub praw lub innych świadczeń w naturze stanowiących przychód, ceny transferowe uważa się za ustalane na warunkach, które ustaliłyby między sobą podmioty niepowiązane, jeżeli przychód ten został dla celów podatkowych wykazany zgodnie z zasadą ceny rynkowej, co również będzie można potwierdzić w oświadczeniu.

Od tej pory informacja TPR będzie podpisywana przez:

- osobę fizyczną – w przypadku podmiotu powiązanego będącego osobą fizyczną

- osobę upoważnioną przez przedsiębiorcę zagranicznego do reprezentowania go w oddziale – w przypadku podmiotu powiązanego będącego przedsiębiorcą zagranicznym posiadającym oddział działający na terytorium Rzeczypospolitej Polskiej

- kierownika jednostki w rozumieniu art. 3 ust. 1 pkt 6 ustawy o rachunkowości, a w przypadku, gdy jednostką kieruje organ wieloosobowy – przez wyznaczoną osobę wchodzącą w skład tego organu

– przy czym nie jest dopuszczalne podpisanie tej informacji przez pełnomocnika, z wyjątkiem pełnomocnika będącego adwokatem, radcą prawnym, doradcą podatkowym lub biegłym rewidentem. Co ważne, wyznaczenie osoby wchodzącej w skład organu wieloosobowego do podpisywania informacji o cenach transferowych nie zwalnia pozostałych osób wchodzących w skład tego organu z odpowiedzialności za niezłożenie tej informacji.