FE – czy to tylko polski problem w transakcjach usługowych (news z Włoch)

Zwykło się mówić, że FE wpływa tylko na rozliczanie usług transgranicznych. Włoski fiskus udowadnia, że pól do dyskusji „na co wpływa FE” może być wiele – pojawił się właśnie dość zaskakujący pomysł zasad rozliczania towarowych transakcji unijnych wspieranych przez FE.

Konkluzje organów włoskich mogą stanowić nowe otwarcie w dyskusji nad FE, podobnie jak niedawne włoskie podejście do potraktowania „nieodpłatnego” dostępu do Facebook’a jako transakcji objętej VAT.

Dla polskich podatników, to z kolei kolejny sygnał, że nad kwestią stałego miejsca prowadzenia działalności warto się pochylić – nie tylko w związku ze zmianami KSeF

Tymczasem poniżej przytaczamy Państwu przykład niestandardowego, włoskiego podejścia do kwestii FE oraz konsekwencji „pośredniego” uczestniczenia przez FE w transakcjach WNT – na pierwszy rzut oka nierodzących ryzyk w VAT.

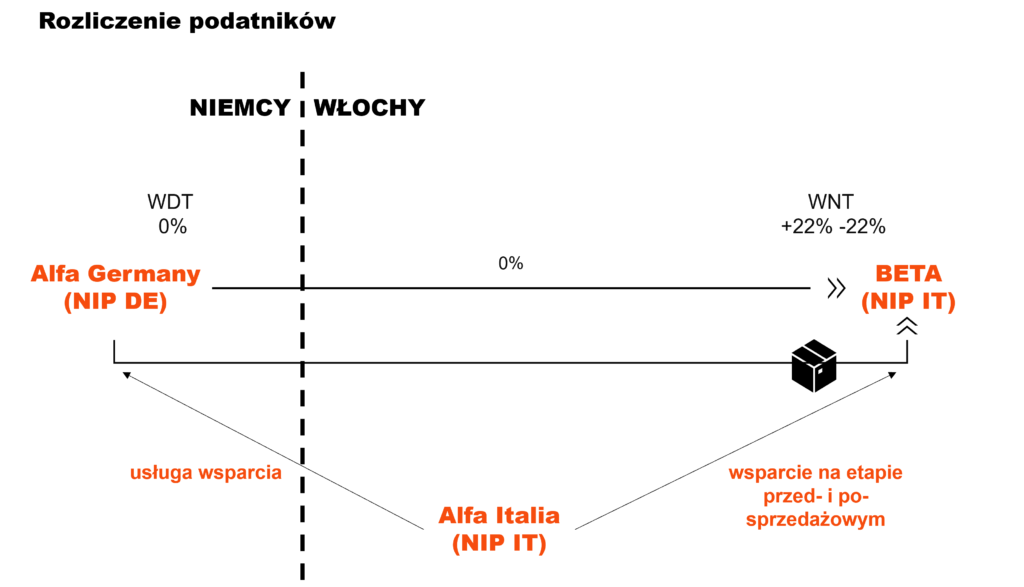

Zarys sprawy

Alfa Italia, będąca dystrybutorem części do pojazdów mechanicznych i stanowiąca zarazem, według włoskiego fiskusa, stałe miejsce prowadzenia działalności na terytorium Włoch Alfa Germany, wystąpiła o interpretację indywidualną w zakresie sposobu rozliczania dostaw towarów odbywających się pomiędzy niemiecką spółką a włoskim ostatecznym nabywcą (Beta). Transport towarów w rozpatrywanej transakcji organizowany był przez Beta bezpośrednio z niemieckich magazynów, towary nie przechodziły przez magazyny Alfa Italia. Rolą Alfa Italia w tych transakcjach było negocjowanie (cen, kształtu produktu) i zawieranie umów, jak i realizacje części czynności przed- i po- sprzedażowych.

Celem Alfa Italia było uzyskanie odpowiedzi czy na podstawie art. 11 oraz 53 Rozporządzenia 282/2011 należy uznać ją za „zaangażowaną” w ww. dostawę towarów, a tym samym zobowiązaną do wykazania WNT towarów na terytorium Włoch, a następnie sprzedaży krajowej.

Standardowe podejście

Mając na uwadze (i) strukturę dostawy – w szczególności bezpośrednie przemieszczenie produktu na linii Niemcy-Włochy, które realizuje Beta, oraz (ii) funkcjonującą praktykę rozliczania transakcji wewnątrzunijnych, wydawałoby się, że niezależnie od statusu Alfa Italia jako FE Alfa Germany, transakcja:

- obejmuje WDT Alfa Germany i WNT Beta

- nie jest rozliczana przez Alfa Italia (która nie uczestniczy w przemieszczeniu towarów).

Włoska pomysłowość

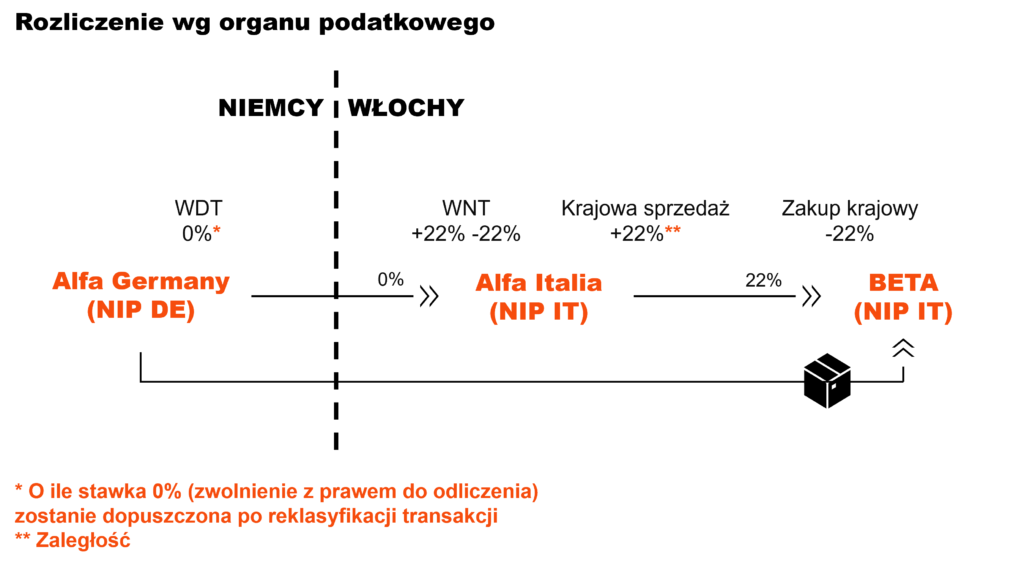

Włoski fiskus uznał w styczniu 2023 r., że udział Alfa Italia w fazie przygotowawczej dostaw Alfa Germany w sposób wskazujący na znaczny stopień autonomii Alfa Italia w stosunku do niemieckiej spółki macierzystej powoduje, że Alfa Italia aktywnie uczestniczy w przedmiotowych transakcjach towarowych i powinna je rozliczyć.

W efekcie, Alfa Italia została zobowiązana do „poszerzenia” łańcucha transakcyjnego poprzez rozliczenie we Włoszech (i) WNT a następnie (ii) sprzedaży krajowej. Okoliczność, że organizacją transportu zajmuje się włoski nabywca końcowy, nie powoduje – zdaniem fiskusa – odmiennej interpretacji („treść przepisów nie uzależnia charakteru WNT od podmiotu faktycznie dokonującego przewozu towarów”).

Przemyślenia w oparciu o polską praktykę FE

Powyższa sprawa wskazuje na następujące kwestie:

- lokalna spółka dystrybucyjna / wspierająca – aktywnie zaangażowana we wsparcie sprzedaży innego podmiotu – jest traktowana jako FE producenta / sprzedawcy

- działalność agencyjna / marketingowo-sprzedażowa na rzecz podmiotu zagranicznego rodzi duże ryzyko powstania FE

- pomimo, że towar jedzie bezpośrednio z Niemiec do włoskiego nabywcy końcowego, co wydawałoby się transakcją pomiędzy 2 podmiotami (1 faktura towarowa), do rozliczenia WNT oraz dostawy krajowej w kraju zakończenia wysyłki może być zobowiązane FE.

Do tej pory polskie organy podatkowe nie analizowały zaangażowania podmiotu trzeciego w transakcję unijną pomiędzy dwoma podmiotami, gdy nie był on wprost wskazany na fakturze. Podejście włoskiego fiskusa nie powinno też automatycznie przekładać się na zmianę rozliczeń polskich podmiotów.

Analiza ewentualnych ryzyk i podmiotów nimi objętych wymaga dogłębnej analizy procesu sprzedażowego / funkcji podmiotów powiązanych na zagranicznych (względem kraju producenta / sprzedaży) rynkach. Włoski przykład pokazuje, że na podstawie art. 53 ust. 2 Rozporządzenia 282/2011 powinno się co najmniej rozważyć sposób „uczestniczenia” FE (podwykonawców, podmiotów wspierających) również w transakcjach towarowych. Wciąż również, temat FE (i ewolucja w rozumieniu „FE”) powinien być bacznie obserwowany wśród podmiotów korzystających na zagranicznych rynkach z profesjonalnego wsparcia i w dużych grupach produkcyjno-dystrybucyjnych.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.