Warto pytać biznes? Ilu organizatorów transportu – tyle dostaw

Gdy transport towarów z Polski do zagranicznego nabywcy organizuje efektywnie kilka podmiotów, transakcja nie jest transakcją łańcuchową, a stawka 0% powinna zostać zweryfikowana.

Niedawna, zdecydowanie warta odnotowania interpretacja[1] pokazuje kolejny, podchwytliwy scenariusz, komplikujący rozliczenie sprzedaży zagranicznej. Fiskus znów zwraca uwagę na konieczność szczegółowego badania przeprowadzanych transakcji w celu ich prawidłowej identyfikacji dla celów VAT. Spełnienie określonych warunków, w tym w zakresie:

- ciągłości w świadczonych usługach transportowych

- zachowania tożsamości przedmiotowej transakcji oraz

- posiadania wiedzy o przeznaczeniu danego towaru

są konieczne dla poprawnego rozpoznania transakcji łańcuchowych.

Gdy jeden z czynników nie występuje, dojść może do przerwania łańcucha czy błędnego zastosowania stawki 0% – o czym w różnych modelach biznesowych nie raz pisaliśmy[2].

Przypominamy więc – model dostaw zagranicznych wymaga kooperacji działu podatkowo-księgowego i działów odpowiadających za sprzedaż i jej logistykę. Inaczej, bezpieczeństwo podatkowe i finansowe realizowanych dostaw jest zagrożone[3].

Stan faktyczny oraz stanowisko Spółki

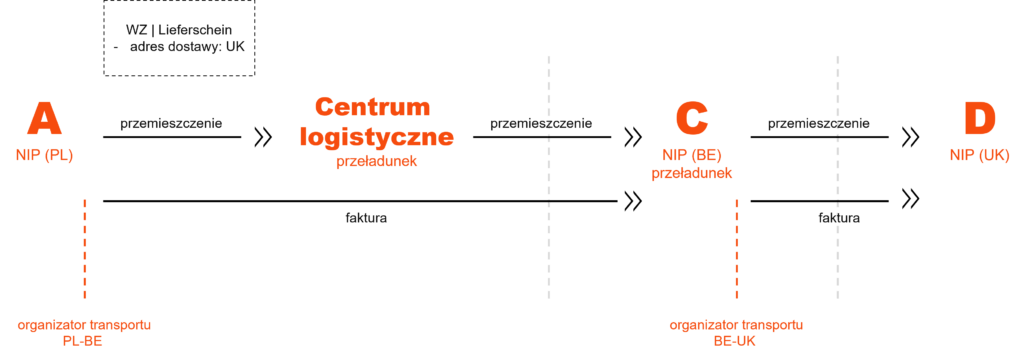

Spółka z siedzibą w Polsce (A), prowadząca działalność gospodarczą z zakresu produkcji słodyczy i przekąsek wystąpiła z wnioskiem o wydanie interpretacji w zakresie sposobu opodatkowania realizowanego schematu dostaw.

We wniosku wskazano, że:

- Spółka A dokonuje sprzedaży oferowanych towarów na podstawie zamówień od podmiotu z grupy na rzecz spółki posługującej się NIPem belgijskim (C), który sprzedaje towar odbiorcy końcowemu – podmiotowi posiadającego siedzibę w Wielkiej Brytanii (D).

- Spółka A organizuje przemieszczenie towarów za pośrednictwem firmy transportowej (z przerwą w Polsce na przeładunek w centrum logistycznym) do Belgii.

- W dalszej kolejności przesyłka wysyłana jest przez Spółkę C do magazynów zlokalizowanych na terytorium Wielkiej Brytanii.

Do dostaw Spółki A mają zastosowanie reguły Incoterms DDP mające miejsce w Belgii – ryzyko utraty towaru, przechodzi ze sprzedającego na kupującego w momencie, gdy towar postawiony do dyspozycji kupującego w oznaczonym miejscu przeznaczenia i w uzgodnionym terminie i czasie (miejsce przeładunku w Belgii). W tym momencie Spółka C staje się odpowiedzialna za późniejsze ewentualne przetwarzanie i wywóz towarów do Wielkiej Brytanii.

W oddziale centrum logistycznego w Polsce, jak również na terenie Belgii następuje wyłącznie zmiana środka transportu oraz przewoźnika – nie występuje magazynowanie towarów oraz nie są świadczone dodatkowe usługi na wyrobach Spółki – rozwiązanie podyktowane jest wyłącznie względami logistycznymi.

Jednocześnie, już w momencie wydania towarów, Spółka A zna ich ostateczne przeznaczenie – m.in. na dokumencie „WZ” (Delivery Note, Lieferschein) wskazana jest Wielka Brytania. Dokument CMR wystawiany jest przez oddział spółki spedycyjnej dla dostawy pomiędzy centrum logistycznym w Polsce a siedzibą podmiotu belgijskiego (Spółka C).

Spółka A dla transakcji posiada jedynie dokumenty potwierdzające dostarczenie towarów do Belgii i nie jest w posiadaniu żadnych dokumentów wskazujących czy potwierdzających dokonanie dalszego transportu do Wielkiej Brytanii.

Pierwotnie, Spółka A rozpoznała sprzedaż krajową z 23% VAT. Rozważała jednak, czy może skorzystać ze stawki 0% przy założeniu, że jej transakcja nie stanowi dostawy krajowej czy eksportu, a WDT.

Transakcja łańcuchowa?

DKIS podkreślił, że obowiązujące przepisy oraz przedstawiony opis sprawy wskazują, że przedmiotowe transakcje nie stanowią tzw. transakcji łańcuchowej, czyli transakcji, w której ten sam towar jest przedmiotem kolejnych dostaw, lecz faktycznie przemieszczany jest tylko od pierwszego dostawcy do finalnego nabywcy a jeden podmiot odpowiada za transport.

W analizowanym przypadku mamy do czynienia z dwiema odrębnymi transakcjami:

- dostawą towarów dokonaną przez Spółkę A na rzecz nabywcy (Spółka C) oraz

- dostawą towarów dokonaną przez Spółkę C na rzecz odbiorcy końcowego z Wielkiej Brytanii,

co nie pozwala identyfikować realizowanych transakcji jako transakcji łańcuchowej.

Jeśli bowiem na terenie Belgii zmienia się podmiot odpowiedzialny za transport, nie można uznać, że transakcja z Polski do Wielkiej Brytanii obejmowała tylko 1 transport organizowany przez konkretny podmiot (co jest wymagane dla transakcji łańcuchowej). Stąd przemieszczenia na linii Polska-Belgia, dla którego Spółka A posiada dowody wywozu, spełniają warunki do uznania ich za WDT i zastosowania stawki 0%.

Konkluzja DKIS potwierdza pojawiające się już stanowiska, zgodnie z którymi, jeśli weryfikacja warunków realizacji transportu wskaże na (i) istnienie kilku podmiotów poprzez które towar dociera do ostatecznego nabywcy, ale (ii) za transport pomiędzy pierwszym a ostatnim podmiotem odpowiada więcej niż jeden podmiot – transakcji nie traktuje się jako łańcuchowej.

[1] Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 8 kwietnia 2022 r., sygn. 0114– KDIP1– 2.4012.103.2022.1.RD

[2] Np.:

- Gdy kontrahent wywozi towar poza Polskę… czy stawka 0% VAT u dostawcy może być zagrożona?

- Chwilowe wstrzymanie wysyłki / magazynowanie w Polsce a 0% VAT

- Pomyłka w rozliczeniu WNT – kosztowny błąd wg TSUE?

[3] Por. Zmiany biznesowe a RWNP, w tym w dobie kryzysu

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.