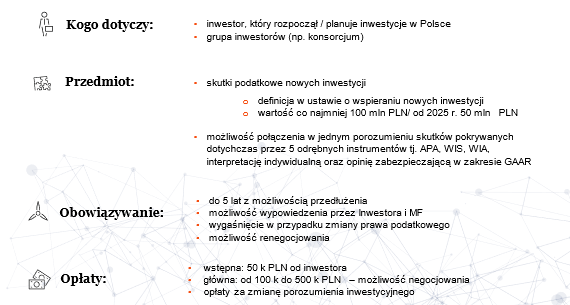

Co się zmieni?

Porozumienie inwestycyjne, zwane również roboczo „interpretacją 590”, to nowy mechanizm zabezpieczenia pozycji podatkowej w odniesieniu do inwestycji planowanych lub rozpoczętych przez inwestora lub grupę inwestorów.

Nowy instrument został wprowadzony do przepisów Ordynacji Podatkowej (nowy dział IIC) i ma na celu zapewnienie kompleksowej oceny skutków podatkowych planowanej inwestycji poprzez połączenie możliwości uzyskania w jednym dokumencie zabezpieczenia przewidzianego dotychczas przez 5 niezależnych instrumentów.

Porozumienie inwestycyjne zawierane jest bezpośrednio z Ministrem właściwym do spraw Finansów Publicznych.

O zawarcie porozumienia inwestycyjnego może ubiegać się zarówno polski jak i zagraniczny inwestor.

Ogólne założenia nowego mechanizm zostały przedstawione poniżej: