TSUE: (Transgraniczne) Zachęty dla klientów aptek

TSUE w marcowym orzeczeniu w sprawie Firma Z, sygn. C‑802/19 rozstrzygnąć miał transgraniczny spór w branży farmaceutycznej w zakresie możliwości obniżenia podstawy opodatkowania przez aptekę podczas sprzedaży wysyłkowej. Sprawa z pozoru oczywista[1] zakończyć się mogła kolejną okazją do odzyskania VAT przez przedsiębiorców.

W oczach wielu firm i doradców, przypadek Firmy Z miał jednak kilka interesujących aspektów, które TSUE mógł poruszyć, wyjaśniając tym samym podejście do zagadnień, z którymi mierzą się przedsiębiorcy z wielu branż podczas realizacji przeróżnych form promocji i marketingu, m.in.: istnienia transakcji łańcuchowej, dopłat do ceny przez podmiot trzeci, przyznawania rabatu za otrzymaną aktywność.

Czego dotyczyła sprawa rozpatrywana przez TSUE

Firma Z (Apteka) z Niderlandów dostarczała do Niemiec produkty lecznicze w dwóch wariantach:

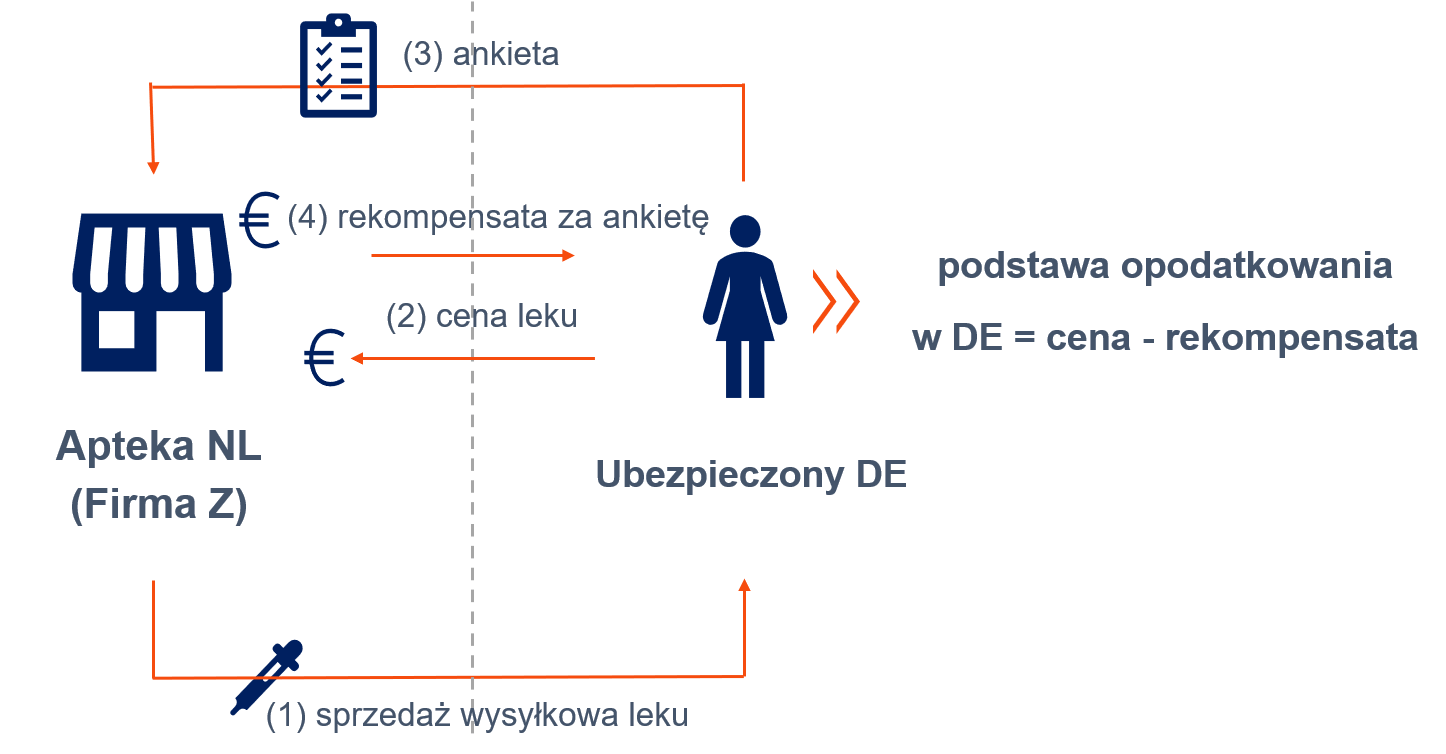

- bezpośrednio konsumentom (chorym), otrzymując od nich wynagrodzenie – gdy dana osoba posiada ubezpieczenie prywatne. Sprzedaż traktowano jako wysyłkową, rozliczaną dla VAT w Niemczech;

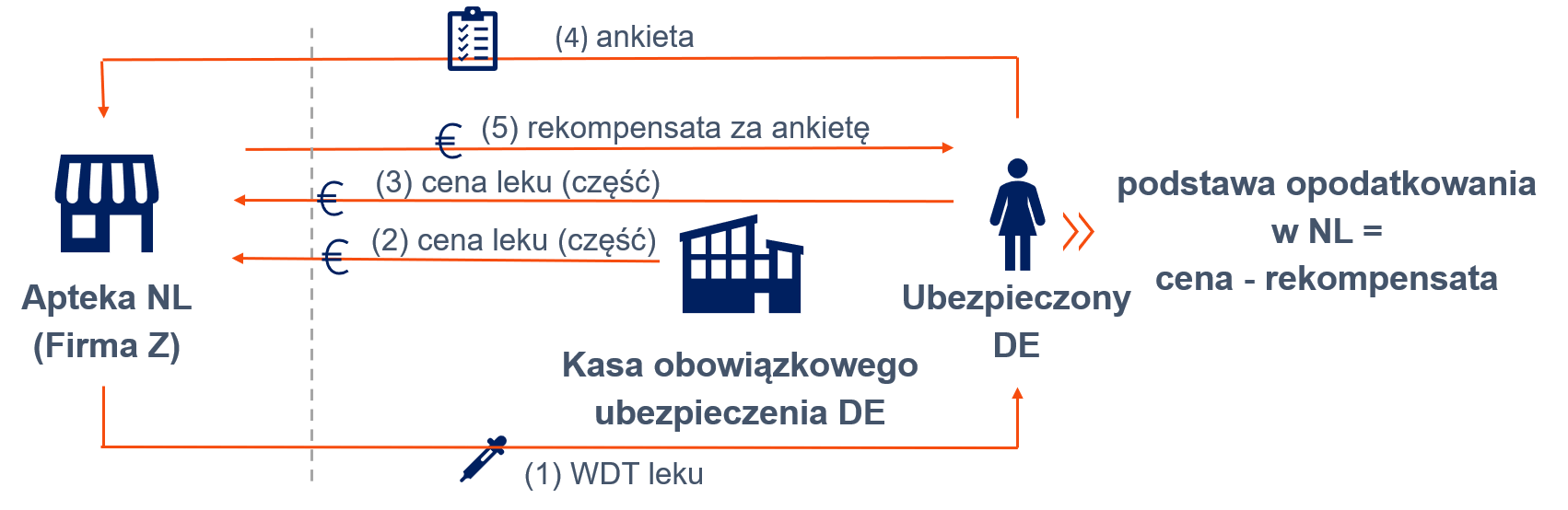

- bezpośrednio konsumentom (chorym), otrzymując w całości / części wynagrodzenie od Kasy obowiązkowego ubezpieczenia w Niemczech – gdy dana osoba posiada ubezpieczenie obowiązkowe. Sprzedaż traktowano jako WDT w Niderlandach (WNT do rozliczenia przez Kasę).

Po dostawie, osoby korzystające z leków (konsumenci) mogli wypełnić ankietę o swoich schorzeniach i otrzymać w zamian „rekompensatę”.

Prywatne ubezpieczenie zdrowotne:

Obowiązkowe ubezpieczenie zdrowotne:

Zagadnienie znalazło się w TSUE po tym, jak Apteka wystąpiła w Niemczech o zwrot VAT w związku z uznaniem, że podstawą do kalkulacji podatku od sprzedaży na rzecz osób fizycznych (w prywatnym ubezpieczeniu) powinna być otrzymana od konsumenta kwota pomniejszona o wartość rekompensaty.

Czego wprost dotyczyła sprawa rozpatrywana przez TSUE

Pytania skierowane do TSUE koncentrowały się na następujących zagadnieniach:

- Czy Apteka, która dostarcza produkty farmaceutyczne Kasie, jest uprawniona do obniżenia podstawy opodatkowania w związku z udzieleniem rabatu Ubezpieczonym?

- Czy sytuacja, w której apteka krajowa jest uprawniona do obniżenia podstawy opodatkowania, a jednocześnie Apteka położona w innym państwie członkowskim nie ma takiego uprawnienia, ponieważ dokonuje na rzecz Kasy WDT (które nie podlegają opodatkowaniu w Niemczech), jest sprzeczna z zasadami neutralności i równego traktowania na rynku wewnętrznym?

Konkluzje

Wypowiadając się w przedmiocie ww. pytań prejudycjalnych TSUE orzekł dość zaskakująco, że Apteka z Niderlandów nie może obniżyć podstawy opodatkowania WDT, gdy dokonuje ona dostaw na rzecz Kasy z Niemiec, przyznając Ubezpieczonym rabat. Konkluzja wyraźnie odbiega od dotychczasowego orzecznictwa w sprawach Elida Gibbs i Boehringer Ingelheim Pharma, gdzie zasadność korekty po przyznaniu rabatów (nawet pośrednich), nie była kontestowana.

Co więcej – trudno doszukać się uzasadnienia dla takiego podejścia (poza tym, że dostawa miała transgraniczny charakter). W ocenie TSUE, po stronie Firmy Z – o dziwo – brak jest podstawy opodatkowania, która mogłaby podlegać korekcie, przesłanki obniżenia takiej podstawy nie mogą więc być spełnione.

Powyższa teza wynikała tylko z tego, iż zdaniem TSUE, sprzedaż produktów leczniczych jest przedmiotem dwóch dostaw: jednej – dokonywanej przez Aptekę na rzecz Kasy i drugiej – dokonywanej przez Kasę na rzecz osób w niej ubezpieczonych. Pierwsza dostawa jest dostawą wewnątrzwspólnotową, która jest zwolniona z VAT w Niderlandach (odpowiednik polskiej stawki 0% dla WDT). W tym przypadku Kasa obowiązkowego ubezpieczenia zdrowotnego jako osoba prawna ma obowiązek uiszczenia VAT od odpowiadającego tej dostawie nabycia. Z kolei druga dostawa dokonywana przez Kasę na rzecz Ubezpieczonych pozostaje poza zakresem opodatkowania VAT.

TSUE przywołał wprawdzie wyrok Elida Gibbs, w którym producent danego towaru uprawniony został do obniżki podstawy opodatkowania, choć nie był związany umową z konsumentem, ale był pierwszym ogniwem w łańcuchu transakcji realizowanej do konsumenta. W przeciwnym wypadku, fiskus pobrałby z tytułu VAT kwotę wyższą od kwoty rzeczywiście zapłaconej przez konsumenta – co nie byłoby prawidłowe.

Wydaje się, że Trybunał powinien przytoczyć szczegółową argumentację na poparcie swoich twierdzeń, skoro niespecjalnie pokrywały się one z dotychczasowymi orzeczeniami.

Efekt

Uznając, że nie ma podstawy opodatkowania po stronie Apteki, TSUE odstąpił od badania m.in. istnienia transakcji łańcuchowej. Wydaje się, że niestety Trybunał niezwykle enigmatycznie, nie dokonując pogłębionej analizy zagadnienia, odniósł się do pytań prejudycjalnych.

My, jak i zagraniczni koledzy, spodziewaliśmy się, że TSUE w większym stopniu odpowie na istniejące wątpliwości, analizując całokształt modelu dostaw i realizowanych płatności – co nierzadko czyni, czasem zaskakując swoimi konkluzjami, gdy poszukując sensu danych rozliczeń dla VAT, wykracza poza to, co oczywiste (przykład na naszym blogu).

Po wydaniu wyroku szereg pytań pozostaje bez odpowiedzi. A tych nie brakuje m.in.:

- Czy w przypadku transgranicznej dostawy produktów leczniczych do konsumenta, dostawa ma charakter łańcuchowy? Przecież ostatnie orzeczenia – choćby w opisywanej przez nas sprawie Vega International – nakazywałyby zweryfikować, czy Kasa w praktyce uczestniczy aktywnie w transakcji, czy też relacja Apteka – konsument odzwierciedla przebieg transakcji?

- Czy w sprawie nie mamy do czynienia z niekoniecznie lubianą w biznesie koncepcją dopłaty do ceny przez podmiot trzeci (Kasę), co zmieniałoby sposób rozliczenia transakcji[2]?

- Czy „rekompensata” za udzielenie odpowiedzi do kwestionariusza stanowi rabat, czy jednak wynagrodzenie za świadczenie usług (pozyskanie informacji przydatnych biznesowo)? Szerokie rozumienie „świadczenia usług” wyrażane niejednokrotnie przez TSUE nakazywałoby zastanowić się nad tą kwestią?

Wyrok TSUE nie przybliża nas do rozwiązania tych nurtujących kwestii, a wręcz – generuje dodatkowe wątpliwości, nie do końca wczuwając się w stan faktyczny sprawy. Jednocześnie, mając na uwadze, iż produkty lecznicze stanowią towary „wrażliwe”, podatne na wykorzystanie mechanizmu wyłudzenia VAT w przypadku niejasności interpretacyjnych (co przy transakcjach transgranicznych również jest podnoszone), przedmiotowe rozstrzygnięcie TSUE nie przyczyni się do zmniejszenia tej pokusy.

Pozostaje nam czekać na kolejne rozstrzygnięcia – tym razem już sądu niemieckiego – w tej sprawie, wspierając kolegów z Niemiec, którzy dążyć będą do otrzymania odpowiedzi na kluczowe pytania związane z tym modelem sprzedaży konsumenckiej.

[1] W związku z orzeczeniami TSUE (i) z 24 października 1996 r. w sprawie Elida Gibbs, C‑317/94, (ii) z 20 grudnia 2017 r. w sprawie Boehringer Ingelheim Pharma, C‑462/16.

[2] Por. wyrok NSA z 20 października 2011 r., I FSK 1513/10; wyrok WSA w Warszawie z 22 kwietnia 2009 r., III SA/Wa 3129/08.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.