Estoński CIT 2.0 – ile faktycznie trzeba będzie zapłacić

Ryczałt od dochodów spółek, czyli potocznie tak zwany Estoński CIT jest tworem, który niedługo obowiązywać będzie w polskim porządku prawnym już rok. W tym czasie nie doczekał się on zbyt wielu zwolenników, w związku z czym Ministerstwo Finansów zdecydowało się na wprowadzenie znaczących uproszczeń, w tym obniżenie stawek opodatkowania ryczałtem. W tym artykule sprawdzimy, ile wyniesie efektywna stawka podatku po zmianach.

Co się zmieni w Estońskim CIT

Dla przypomnienia ryczałt od dochodów spółek to alternatywna, w stosunku do standardowych zasad, forma opodatkowania CIT spółek. Jej podstawowym założeniem jest oparcie się na zasadach rachunkowości przy obliczaniu podatku oraz faktyczne powstanie obowiązku podatkowego dopiero w momencie wypłaty zysków.

Zgodnie z nowymi zasadami, które mają zacząć obowiązywać do 2022 r. (aktualnie projekt znajduje się w Senacie) rozszerzony został katalog podmiotów uprawnionych do skorzystania z tej formy opodatkowania o spółki komandytowe, spółki komandytowo-akcyjne oraz nowo wprowadzone proste spółki akcyjne.

Dodatkowo zniesiony ma zostać limit przychodów podatnika oraz obowiązek ponoszenia nakładów inwestycyjnych, a także ułatwiono wejście w ryczałt, poprzez możliwość niezapłacenia podatku od obowiązkowego przed przystąpieniem do Estońskiego CIT przejścia z wyniku podatkowego na rachunkowy (jeżeli pozostanie się w Estońskim CIT przez 4 lata). Więcej przeczytać można w jednym z wpisów na naszym blogu.

Finalnie obniżone będą stawki ryczałtu – dla małych podatników wynosić ma 10% (aktualnie 15%), a dla pozostałych 20% (aktualnie 25%).

Ile wyniesie efektywne opodatkowanie

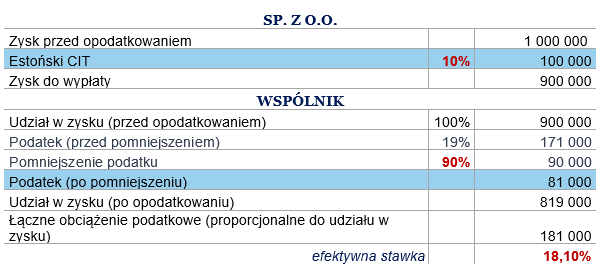

Poza obniżeniem stawek ryczałtu dla spółki zmianie uległy również przepisy dotyczące możliwości pomniejszenia przez wspólnika podatku płaconego od otrzymywanej wypłaty zysku z tej spółki. Zgodnie z planowanymi przepisami zryczałtowany PIT pomniejszyć będzie można (proporcjonalnie do udziału w zysku) o 90% należnego ryczałtu od dochodów spółki w przypadku, gdy jest małym podatnikiem oraz 70% – w przypadku pozostałych podatników.

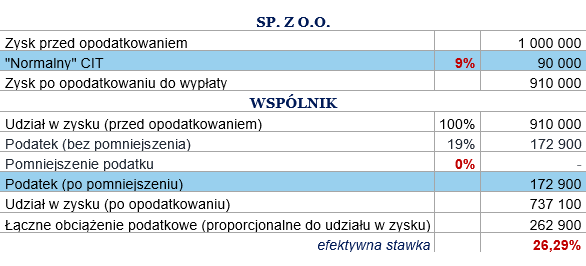

Zastanawiające są natomiast efektywne stawki podatku do zapłaty w Estońskim CIT. Dla wyjaśnienia jako efektywną stawkę określa się faktyczny podatek, który należy zapłacić – przykładowo aktualnie w zwykłych okolicznościach wynoszą one 34,39% (26,29% dla małych podatników) – spółka płaci 19% CIT od swoich dochodów, a dodatkowo wspólnik płaci 19% PIT na wypłacanej dywidendzie (lub 9% i 19% w przypadku małych podatników).

Na przykładzie liczbowym – przyjmujemy jednego wspólnika posiadającego 100% udziałów w spółce z o.o. będącej małym podatnikiem, która osiągnęła w danym roku 1 milion złotych zysku i wypłaca cały zysk do wspólnika – przedstawiać będzie się to następująco:

Przykład 1 - "standardowy" CIT (mały podatnik)

Spółka opodatkowuje osiągnięty dochód, a następnie zysk, który pozostał po opodatkowaniu przeznacza na wypłatę wspólnikowi – w takim wypadku PIT dla wspólnika liczony był od kwoty 910 tys. zł.

Przyjmując taką samą logikę, do wypłaty zysku w „nowym” Estońskim CIT, efektywne stawki powinny ukształtować się na poziomie 18,1% dla małego podatnika oraz 21,2% dla pozostałych podatników:

Przykład 2 – „nowy” Estoński CIT, mały podatnik – wariant 1

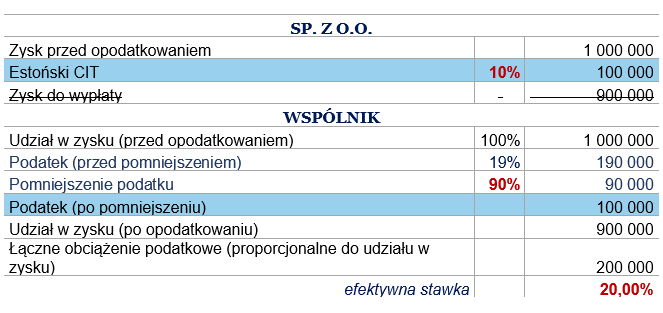

Jednakże, w oficjalnych materiałach Ministerstwa Finansów, w tym także podczas ostatniego webinaru z 4 października 2021 r., prowadzonego przez przedstawicieli MF, prezentowane są efektywne stawki na poziomie 20% dla małych podatników oraz 25% dla pozostałych.

Taki procent możliwy jest do osiągnięcia jedynie w przypadku kalkulacji zarówno CIT, jak i PIT od tej samej kwoty, tj. przy założeniu, że ryczałt zapłacony przez spółkę nie pomniejsza kwoty wypłaty na rzecz wspólnika. Na przykładzie (stosując te same warunki co wcześniej) będzie to:

Przykład 3 – „nowy” Estoński CIT, mały podatnik – wariant 2

Można doszukać się takiego rozumienia w przepisach ustawy, zgodnie z którymi, dochód spółki stanowi przeznaczony do wypłaty wspólnikom zysk netto, a podstawą opodatkowania będzie suma dochodu z tytułu podzielonego zysku ustalona w miesiącu, w którym podjęto uchwałę o podziale zysku. Innymi słowy, dopiero w momencie ustalenia kwoty wypłacanego zysku (która stanowi podstawę opodatkowania dla zryczałtowanego PIT), powstanie równocześnie po stronie spółki dochód do opodatkowania – w tej samej kwocie dla spółki i wspólnika.

O ile analizując jedynie przepisy takie rozumienie można uzasadnić, to powstaje pytanie czy jest to uzasadnione ekonomicznie. Patrząc od strony czysto rachunkowej spółka, która osiągnęła 1 mln złotych zysku i zdecydowała się na wypłatę całej kwoty, powinna posiadać poza wypłacanym zyskiem dodatkowe 10% (lub 20%) jego wartości na zapłatę swojego podatku.

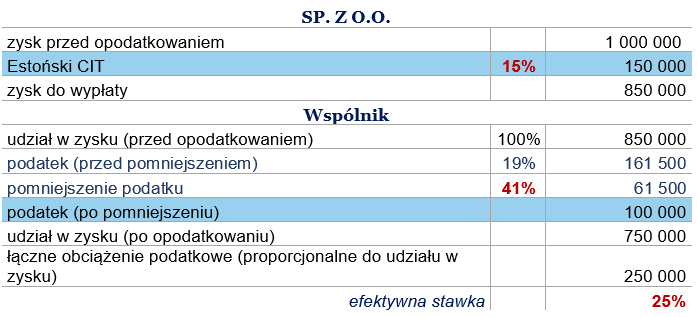

Dodatkowo zastanawiające jest, że w aktualnym brzmieniu przepisów, zdaniem MF efektywną stawką Estońskiego CIT jest co do zasady 25% dla małych podatników i 30% dla pozostałych. Takie wartości osiągnąć można dokonując kalkulacji metodą zaprezentowaną w przykładzie 2 (spółka opodatkowuje osiągnięty dochód, a następnie zysk, który pozostał po opodatkowaniu przeznacza na wypłatę wspólnikowi). Jednocześnie przepisy w zakresie sposobu liczenia podatku nie ulegają istotnym zmianom. Potwierdza to również projekt objaśnień do Estońskiego CIT z 8 grudnia 2020 r.

Przykład 4 - "stary" Estoński CIT (mały podatnik CIT, podstawowe nakłady inwestycyjne)

Wprowadzane w ramach Polskiego Ładu zmiany do Estońskiego CIT ogólnie należy oceniać pozytywnie. Jednakże, na ten moment brak jest wyjaśnienia, skąd wynika taka zmiana podejścia do kalkulacji podatku zaprezentowana przez MF i czy jest ona zamierzona.

WARTO DOCZYTAĆ:

NAJBLIŻSZE WYDARZENIA:

- Webinar: Siła rażenia Polskiego Ładu – zmiany na kolejnym etapie prac (etap „po Sejmie”) | 19 października, godz. 11:00

- Webinar: Planowane zmiany w podatku akcyzowym w 2022 roku i kolejnych latach | 20 października, godz. 11:00

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.