Dyrektywa BEFIT, czyli nowy pomysł na harmonizację podatku dochodowego od osób prawnych w UE

12 września Komisja Europejska opublikowała projekt nowej dyrektywy Business in Europe: Framework for Income Taxation (Dyrektywa BEFIT). Założeniem Dyrektywy BEFIT jest ustalenie wspólnych zasad kalkulacji podstawy opodatkowania na cele CIT u podmiotów będących podatnikami na terenie Unii Europejskiej i wchodzącymi w skład dużych grup kapitałowych.

Jakie korzyści mają płynąć z Dyrektywy? Przede wszystkim:

- uproszczenie kalkulacji CIT dla grup działających na terenie Unii Europejskiej (zastąpienie 27 metod kalkulacji podstawy opodatkowania w różnych państwach członkowskich, jedną - unijną);

- zmniejszenie kosztów compliance podatkowego;

- umożliwienie kompensowania zysków jednych jednostek ze stratami innych jednostek prowadzących działalność na terenie Unii Europejskiej w ramach tej samej grupy kapitałowej;

- faktyczna eliminacja podatku u źródła (WHT) w transakcjach między członkami grupy BEFIT.

W praktyce, Dyrektywa BEFIT to kolejny krok w kierunku harmonizacji poboru podatku dochodowego na rynku wewnętrznym UE.

Ku pewnemu zaskoczeniu, razem z projektem Dyrektywy BEFIT, opublikowany został projekt Dyrektywy TP. Omówieniu projektu poświęcimy osobny wpis.

Jeśli planowane zmiany wejdą w życie, to nie da się ukryć, że w połączeniu z koniecznością uwzględnienia zmian wynikających z Filaru 2, duże grupy kapitałowe czeka w najbliższych latach swoisty rollercoaster w zakresie rozliczania CIT.

Kogo mają objąć nowe regulacje?

Dyrektywa BEFIT obejmie obowiązkowo podatników CIT z rezydencją podatkową na terenie UE, którzy wchodzą w skład grup kapitałowych (krajowych lub międzynarodowych, tzw. MNE), sporządzających skonsolidowane sprawozdania finansowe i które przekroczyły próg skonsolidowanych przychodów w wysokości 750 mln EUR w 2 z 4 ostatnich lat rachunkowych. Wyjątkiem będą grupy kapitałowe, w których jednostka dominująca nie jest rezydentem podatkowym z siedzibą w UE. Jeśli suma przychodów generowanych przez taką grupę na terenie UE będzie niższa niż 50 mln EUR lub 5% skonsolidowanych przychodów całej grupy, regulacje dyrektywy BEFIT nie znajdą do niej zastosowania.

Dodatkowo, Dyrektywa BEFIT będzie mogła być stosowana również opcjonalnie przez pozostałe grupy kapitałowe, nawet w przypadku braku przekroczenia progu przychodowego. Warunkiem jest sporządzanie przez taką grupę skonsolidowanego sprawozdania finansowego zgodnie ze standardami wymaganymi przez Dyrektywę (krajowe GAAP lub IFRS).

Grupę BEFIT będą stanowić: jednostka dominująca oraz spółki zależne objęte zakresem Dyrektywy, w których jednostka dominująca posiada co najmniej 75% udziału kapitałowego (pośredniego lub bezpośredniego).

Co ciekawe, BEFIT w zasadzie nie przewiduje wyłączeń z zakresu zastosowania z uwagi na działalność w określonej branży. Niemniej, w przypadku wybranych branż, Dyrektywa wprowadza specyficzne zasady kalkulacji podstawy opodatkowania (transport międzynarodowy, transport powietrzny, branża wydobywcza).

Jak to ma działać od strony praktycznej?

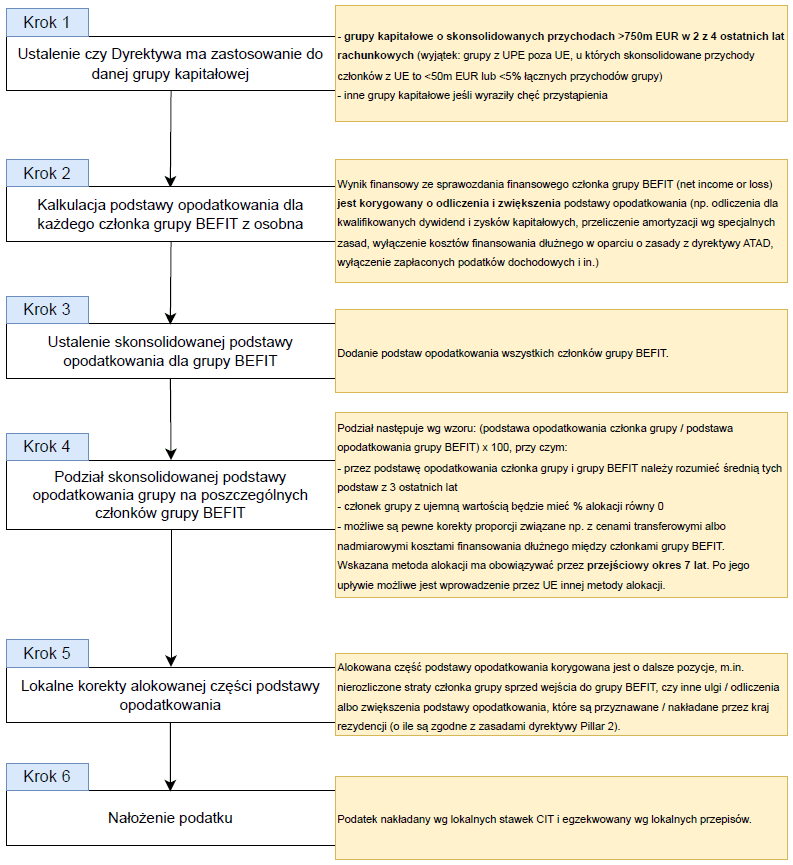

Sposób kalkulacji podatku zakłada kilka kroków, dla których punktem wyjścia będzie wynik finansowy (net income or loss) wynikający ze sprawozdań finansowych poszczególnych członków grupy BEFIT (mogą to być spółki, jak i zakłady podatkowe). Poszczególni członkowie grupy BEFIT najpierw będą obliczać własną podstawę opodatkowania z uwzględnieniem przewidzianych w BEFIT odliczeń i korekt nakładanych na swój wynik finansowy. W dalszej kolejności, tak skorygowane podstawy opodatkowania wszystkich podmiotów wchodzących w skład grupy będą agregowane i w rezultacie dadzą skonsolidowaną podstawę opodatkowania dla całej grupy BEFIT. Kolejny krok zakłada podział wyniku grupy BEFIT na poszczególne podmioty wg specjalnej proporcji oraz dalsze (już lokalne) korekty alokowanych części. Ostatnim krokiem będzie nałożenie podatku przez kraje rezydencji poszczególnych członków grupy BEFIT wg lokalnych stawek CIT.

Cały proces będzie wyglądać mniej więcej w następujący sposób:

Poniższy graf obrazuje ogólny zarys mechanizmu kalkulacji podatku w ramach propozycji BEFIT

Sprawozdawczość i pobór podatku

Deklaracja podatkowa wskazująca skonsolidowaną podstawę opodatkowania dla całej grupy BEFIT będzie składana tylko przez jednego członka grupy BEFIT do administracji podatkowej w kraju jego rezydencji. Z kolei pozostali członkowie grupy BEFIT będą zobligowani do złożenia swoich własnych deklaracji podatkowych wskazujących alokowane do nich podstawy opodatkowania z uwzględnieniem lokalnych korekt do administracji podatkowej w swoich krajach. W oparciu o takie deklaracje, każde państwo będzie kontrolować i realizować pobór swojej części podatku.

W przeciwieństwie zatem do regulacji zawartych w ramach GLoBE, BEFIT nie wprowadza nowych kategorii podatku (takich jak top-up tax) a skupia się na ustaleniu wspólnej podstawy opodatkowania w ramach grupy.

Rezygnacja z podatku u źródła

Ciekawym rozwiązaniem, które przewiduje Dyrektywa BEFIT jest eliminacja podatku u źródła w przypadku dokonywania płatności między członkami grupy BEFIT. W takiej sytuacji WHT nie powinien być pobierany, o ile rzeczywisty właściciel jest członkiem grupy BEFIT. Interesujące może być to, jak postanowienia Dyrektywy zostaną zaimplementowane do polskiego systemu poboru podatku u źródła, który w ostatnich czasach mocno się zaostrzył.

BEFIT vs GLoBE

Wg twórców Dyrektywy BEFIT, jej regulacje mają być komplementarne z tzw. podatkiem GloBE (minimalnym podatkiem 15%, o którym szerzej pisaliśmy tutaj: https://crido.pl/blog-taxes/projekt-dyrektywy-wdrazajacej-tzw-podatek-minimalny-w-ue/). Zauważa się od razu zbliżony zakres podmiotowy obu regulacji – mają one dotyczyć grup kapitałowych o przychodach przekraczających próg 750 mln EUR. Również punktem wyjścia dla kalkulacji podstawy opodatkowania mają być i tu i tu dane finansowe. Podstawa opodatkowania członka grupy BEFIT ma być korygowana o ewentualne podatki zapłacone w związku z regulacjami GloBE, tj. podwyższana o tzw. top-up tax albo krajowy podatek wyrównawczy (QDTT). Z drugiej strony o pełnej harmonizacji ciężko mówić, o czym mogą świadczyć np. różne zasady wyliczania podstaw opodatkowania w obu regulacjach – odliczenia i korekty w przypadku BEFIT są skromniejsze niż w przypadku GloBE. Dodatkowo, obie dyrektywy różnie definiują pojęcia grup kapitałowych - Dyrektywa BEFIT wymaga 75% udziału (pośredniego lub bezpośredniego) jednostki dominującej w spółce zależnej celem uznania danego podmiotu za członka grupy BEFIT, podobnej regulacji nie ma w Dyrektywie GLoBE.

Co dalej?

Planowana data implementacji Dyrektywy BEFIT to 1 stycznia 2028 r., a data wejścia w życie właściwych przepisów wyznaczono na 1 lipca 2028. Od chwili obecnej do wdrożenia nowych regulacji BEFIT została zatem jeszcze długa droga. Warto zauważyć, że projekt Dyrektywy czeka też dość trudna ścieżka legislacyjna. Najpierw musi on zostać zaopiniowany przez Parlament Europejski, a następnie przyjęty przez Radę Unii Europejskiej. W sprawach związanych z nakładaniem podatków bezpośrednich konieczna jest jednomyślność wszystkich krajów członkowskich, co może utrudniać sprawne przyjęcie Dyrektywy.

Nie ulega jednak wątpliwości, że regulatorzy zarówno na poziomie UE jak i międzynarodowym (OCED) konsekwentnie dążą do przemodelowania aktualnych zasad opodatkowania CIT przedsiębiorstw wielonarodowych. Z pewnością działy finansowo-podatkowe firm czeka spore wyzwanie, aby połączyć stosowaną nomenklaturę i w sposób spójny z innymi spółkami dostarczać dane podatkowe. Czy rzeczywiście po przemeblowaniu świata podatków dochodowych regulatorzy otrzymają medal za zaoszczędzone firmom godziny na compliance podatkowy? Póki co, wydaje się to bardzo wątpliwe.

Linki:

Commission comes with new proposals to simplify tax rules (europa.eu)

https://eur-lex.europa.eu/eli/dir/2022/2523/oj

Zobacz film: Umowa o unikaniu podwójnego opodatkowania (UPO)

Monika Lewandowska, ekspertka CRIDO w zakresie podatków międzynarodowych omawia, jak wygląda taka przykładowa umowa. Porusza najistotniejsze zagadnienia, które znajdziemy w tym akcie i które służą rozstrzygnięciu sporu o miejsce opodatkowania. Zapraszamy do obejrzenia filmu.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.