Pierwszy rok fundacji rodzinnej - podsumowanie działalności Dyrektora KIS

Wraz z wejściem w życie ustawy o fundacji rodzinnej, wprowadzone zostały również nowe przepisy podatkowe. Nie ma co ukrywać, że są one niezwykle korzystne dla fundacji rodzinnych i znacznie ułatwiają proces gromadzenia i pomnażania majątku fundatorów.

Choć przepisy nie wydawały się zbyt skomplikowane, to wielu podatników wystąpiło do Dyrektora KIS z wnioskami o wydanie interpretacji indywidualnych w tym zakresie. Jak się okazało, interpretacja wielu, z pozoru prostych zagadnień, budzi kontrowersje…

Statystyka

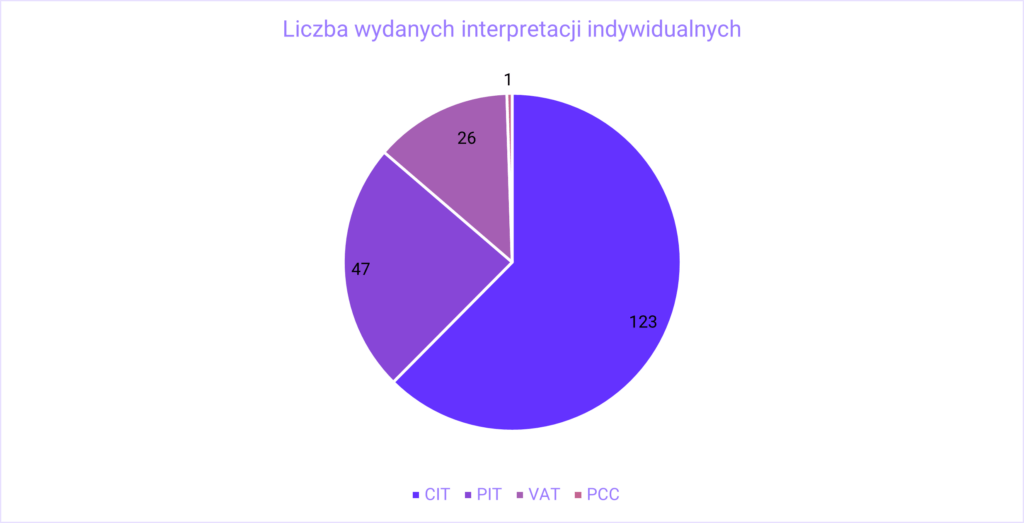

W ciągu ostatniego roku Dyrektor KIS wydał 197[1] interpretacji indywidualnych dotyczących bezpośredniego opodatkowania fundacji rodzinnej, fundatorów lub beneficjentów. Rozkład zagadnień, których dotyczą te interpretacje przedstawia się następująco:

Zgodnie z przewidywaniami, najwięcej wniosków dotyczyło, najatrakcyjniejszej części zmian podatkowych, czyli przepisów ustawy o CIT. Wbrew pierwotnym oczekiwaniom, drugiego miejsca na podium nie zajął VAT. Ustawa o fundacji rodzinnej nie wprowadziła żadnych zmian do ustawy o VAT i wydawało się, że podatnicy będą mieli problem z interpretacją obowiązujących przepisów w stosunku do nowo wprowadzonej instytucji. Jak się jednak okazało, większe wątpliwości podatników budziły przepisy ustawy o PIT.

Największy problem z…

Największe wątpliwości budziła kwestia "dozwolonej działalności gospodarczej" fundacji rodzinnej oraz możliwość zwolnienia z CIT poszczególnych dochodów fundacji rodzinnej.

Powyższe zagadnienie budzi również największe kontrowersje, co znajduje odzwierciedlenie w niektórych interpretacjach, które w analogicznych stanach faktycznych potrafiły być wzajemnie sprzeczne.

Do najbardziej kontrowersyjnych zagadnień należało m.in. ustalenie czy świadczenie usług najmu krótkoterminowego oraz przystępowanie do transparentnych podatkowo zagranicznych spółek handlowych stanowi dozwoloną działalność gospodarczą fundacji rodzinnej. Problematyczna okazała się również kwestia zwolnienia z CIT dochodów z realizacji wierzytelności przez fundację rodzinną.

A co na to sądy administracyjne...

W niektórych przypadkach, podatnicy nie zgadzali się ze stanowiskiem Dyrektora KIS i zaskarżali otrzymane interpretacje do sądów administracyjnych. Wg naszej wiedzy, na 14 maja 2024 r. rozpoznanych zostało co najmniej 17 skarg na interpretacje dot. stosowania przepisów CIT przez fundację rodzinną. W przypadku 10 skarg sądy przyznały rację Dyrektorowi KIS, a w 7 uchyliły zaskarżone interpretacje.

Dwie z uchylonych interpretacji dotyczyły zasad opodatkowania CIT-em przekazania fundatorowi, wniesionych przez niego wcześniej środków pieniężnych, w związku z likwidacją fundacji rodzinnej. Chodziło o możliwość uwzględnienia kosztów uzyskania przychodów.

Sądy stwierdziły, że opodatkowaniu CIT-em w związku z likwidacją fundacji rodzinnej podlega tylko ta część majątku, która przewyższa wartość majątku wniesionego przez fundatora. W związku z tym, w przypadku przekazania środków pieniężnych fundatorowi w związku z likwidacją fundacji rodzinnej, będą one zwolnione z CIT w części w jakiej ich wysokość odpowiada kwocie wniesionej wcześniej przez fundatora.

W czterech przypadkach, sądy administracyjne nie zgodziły się z argumentacją Dyrektora KIS, zgodnie z którą przystąpienie do transparentnej podatkowo zagranicznej spółki prawa handlowego, stanowi niedozwoloną działalność gospodarczą fundacji rodzinnej. Co ciekawe, zapadły również dwa wyroki tych samych sądów, które utrzymywały interpretacje Dyrektora KIS w analogicznych stanach faktycznych.

Ostatnia z uchylonych interpretacji dotyczyła skutków podatkowych aportu nieruchomości nabytej przez fundację rodzinną. WSA w Poznaniu nie zgodził się ze stanowiskiem Dyrektora KIS, według którego w takiej sytuacji fundacja rodzinna otrzyma dochód z niedozwolonej działalności gospodarczej. Warto jednak zauważyć, że odmienne stanowisko w analogicznej sprawie zajął WSA w Łodzi.

Powyższe rozbieżności potwierdzają, że nie wszystkie przepisy dot. opodatkowania fundacji rodzinnej są jednoznaczne i mogą być różnie interpretowane nawet przez sędziów sądów administracyjnych. Nie dziwi zatem, że problemy z ich interpretacją mają fundatorzy, którzy występują z wnioskami o wydanie interpretacji indywidualnych.

Skąd "popularność" interpretacji w zakresie CIT?

Jednym z głównych powodów złożenia tak wielu wniosków, jak w przypadku większości interpretacji, była chęć zabezpieczenia swojej pozycji podatkowej na wypadek przyszłej weryfikacji rozliczeń podatkowych przez organy podatkowe. Było to szczególnie ważne w przypadku przepisów ustawy o CIT. Mając na uwadze potencjalne zwolnienie z obowiązku zapłaty tego podatku przez fundację rodzinną, zakwestionowanie poprawności tych rozliczeń mogło skutkować powstaniem wysokiej zaległości podatkowej.

Kolejnym z istotnych powodów takiego stanu rzeczy jest podmiotowo-przedmiotowy charakter przyznanego fundacjom rodzinnym zwolnienia z CIT. Jego interpretacja może budzić wątpliwości i nie jest zaskoczeniem, że podatnicy nie zawsze wiedzą w jaki sposób należy je interpretować (jak pokazuje ostatni rok, problemy z prawidłową interpretacją tych przepisów nie dotyczą wyłącznie fundatorów).

Podsumowanie

Wzrost zainteresowania fundacjami rodzinnymi, które wprowadzone zostały do polskiego porządku prawnego zaledwie rok temu, wniósł dynamiczne zmiany w krajobrazie sukcesji biznesowej w Polsce. Jednakże zarówno dotychczasowe doświadczenia, jak i powyższa statystyka pokazują, że mechanizm opodatkowania fundacji, jak i jej beneficjentów jest dla fundatorów skomplikowany.

Linie interpretacyjne fikusa dopiero się kształtują, ale niewątpliwie najbardziej newralgiczne obszary – takie jak ustalenie czy przystępowanie do transparentnych podatkowo zagranicznych spółek handlowych, stanowi dozwoloną działalność gospodarczą fundacji rodzinnej, wymagają naszym zdaniem ingerencji ustawodawcy w celu zmiany lub doprecyzowania tych przepisów. W przeciwnym razie, fundatorzy będą musieli walczyć o „wypracowanie” właściwej linii interpretacyjnej przed sądami administracyjnymi.

Fundacja rodzinna została utworzona w celu zapewnienia lepszej sukcesji biznesu. Ma w założeniu pozwolić na sukcesję następnym pokoleniom bez rozproszenia majątku, co mogłoby mieć miejsce na drodze tradycyjnego dziedziczenia. W polskim prawodawstwie fundacja może być również ciekawym wehikułem inwestycyjnym, nie tylko dla firm rodzinnych. Zapraszamy do obejrzenia ciekawej rozmowy na ten temat.

Zaloguj/zarejestruj się na CRIDOTEKA.pl i obejrzyj bezpłatnie film

[1] Interpretacje opublikowane w systemie EUREKA, wg stanu na 21 maja 2024 r.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.