Trójstronne uproszczenie dla 4 podmiotów? To możliwe!

W ostatnich latach pojawiały się na poziomie UE sygnały o możliwości rozliczania transakcji „nie trójstronnych” w uproszczeniu. Okazuje się, że nasz fiskus jest z tym „na tak”!

6 października 2023 r. Dyrektor KIS przedstawił stanowisko odmienne od dotychczas stosowanego w Polsce podejścia w zakresie możliwości zastosowania procedury uproszczonej dla transakcji łańcuchowej, w ramach której udział biorą nie 3 – a 4 podmioty[1]. Może to się wydawać zaskakujące, bowiem zgodnie z literalnym brzmieniem przepisów stosowanie uproszczenia („WTT”) wydaje się być dopuszczalnym wyłącznie dla transakcji, w której udział biorą 3 podmioty. Idziemy więc wzorem Skandynawii czy Austrii – opcja uproszczonego rozliczenia dla polskich uczestników wydłużonych łańcuchów przestanie wywoływać obawy.

Idea WTT

Uproszczenie dla wewnątrzwspólnotowych transakcji, o którym mowa w art. 135 – 138 ustawy o VAT, stanowi duże ułatwienie w unijnej wymianie handlowej. Eliminuje obowiązek rejestracji na VAT w innym kraju dla pośredników / dystrybutorów dążących do sprawnego transportu produktów na linii dostawca-nabywca. Standardowo, podmiot pośredniczący miałby obowiązek zarejestrować się na VAT albo w kraju wysyłki, albo dostarczenia towarów. Przy WTT – nie musi. W kraju swojej rejestracji na VAT ujmuje „fikcyjne WNT” (towar nigdy do kraju nie przybył) oraz sprzedaż poza krajem. Standardowe WDT rozliczy dostawca, a WNT – nabywca.

Zastosowanie procedury uproszczonej wymaga spełnienia kilku warunków – w tym w zakresie organizatora transportu czy prawidłowego oznaczenia faktury wystawianej przez podmiot pośredniczący (por. wyrok C‑247/21, Luxury Trust Automobil[2], opisany na blogu).

O wydanej interpretacji

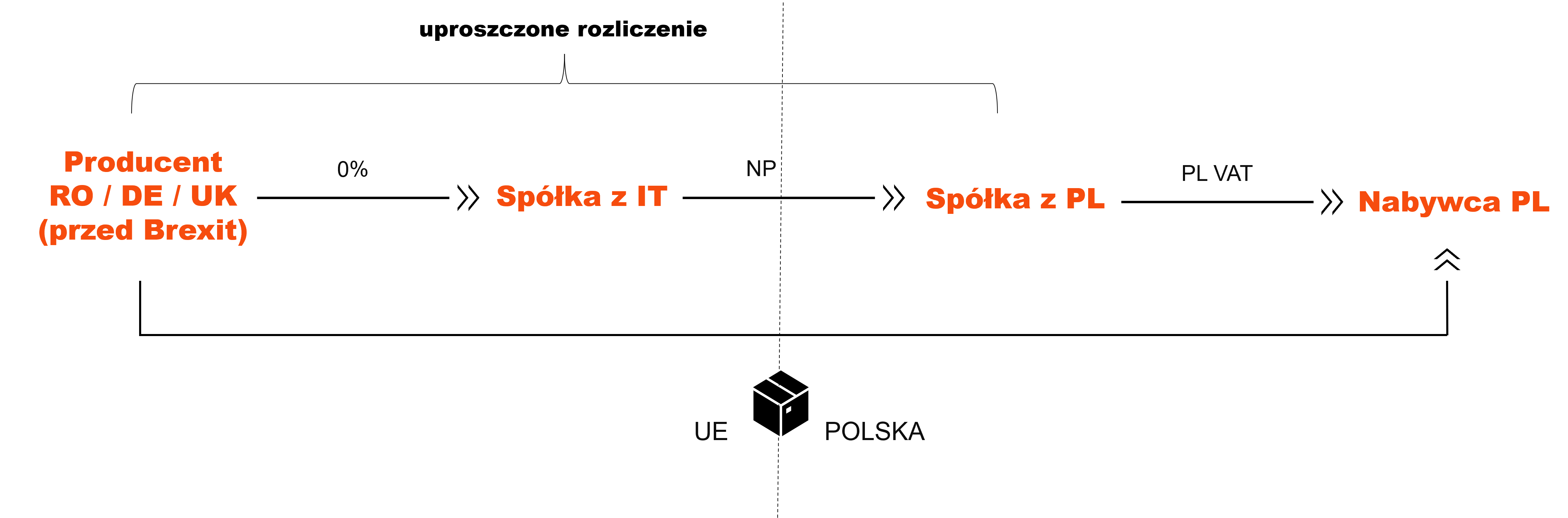

Transakcje, których dotyczy interpretacja, były przeprowadzane wg następującego schematu: producenci towarów z Niemiec/Rumunii/Wielkiej Brytanii (w okresie, w którym Wielka Brytania była członkiem UE) będący podatnikami VAT (1. podmiot) sprzedają towary do Spółki z Włoch (2. podmiot, podatnik VAT we Włoszech), która to odsprzedaje te towary do spółki z Polski (3. podmiot, podatnik VAT w Polsce; podmioty 1,2 i 3 należą do jednej grupy kapitałowej). Finalnie towary są dostarczane polskim klientom (4. podmiot). Transport odbywa się bezpośrednio od producentów (z ich kraju) do klientów w Polsce (towary nie są modyfikowane, ulepszane lub jakkolwiek zmieniane podczas ich transportu). W transakcjach tych 2. podmiot wystawia fakturę z adnotacją wskazującą, że spółka z Polski – 3. podmiot, jest zobowiązana do uiszczenia VAT w kraju swojej rejestracji. Za transport odpowiada 1. lub 2. podmiot.

W związku z nietypowym dla WTT przypadkiem spółka z Włoch i spółka z Polski wystąpiły z wnioskiem wspólnym o wydanie interpretacji potwierdzającym możliwość zastosowania uproszczenia w tak rozbudowanym łańcuchu.

W argumentacji podkreślono m.in., że:

- przepisy Dyrektywy VAT wprost nie ograniczają możliwości stosowania procedury uproszczonej do transakcji łańcuchowych, w których uczestniczą tylko trzy podmioty (co zostało potwierdzone w Notach wyjaśniających[3]) – wykładnia prounijna wymaga uwzględnienia tej kwestii;

- w transakcji pomiędzy 1., 2. i 3. podmiotem spełnione zostały wszystkie warunki dla zastosowania procedury uproszczonej;

- WTT stosowane w wydłużonych łańcuchach jest stosowane także przez inne podmioty należące do międzynarodowej grupy kapitałowej, w innych krajach, i podejście to nie było kwestionowane przez którekolwiek organy podatkowe.

Co na to organ?

Argumentacja przedstawiona spółki przekonała Dyrektora KIS, który wydał korzystną dla podatników interpretację, nie widząc przeszkód, by dla 4-podmiotowego łańcucha pierwsze 3 podmioty rozliczały transakcję stosując WTT.

Dalsze kroki

Znając skalę dylematów uczestników łańcuchów dostaw, w najbliższej przyszłości możemy zapewne spodziewać się kolejnych wniosków o interpretację dla podobnych modeli transakcji – w końcu pojawiła się szansa, by swoje rozliczenia zabezpieczyć.

Podmiotami, które mogą być zainteresowane uzyskaniem takiej interpretacji, oprócz podmiotów, które planują przeprowadzenie takiej transakcji w przyszłości, mogą być także podmioty, które utrzymują rejestrację na VAT w Polsce tylko ze względu na konieczność rozliczania transakcji łańcuchowej.

Czy przy okazji stanowisko DKIS przyczyni się do zmiany brzmienia przepisów krajowych lub wydania wyjaśnień? Czas pokaże.

W tzw. „międzyczasie” warto pamiętać, że zbliżający się rok niesie dla łańcuchów dostaw wiele wyzwań, w tym w zakresie KSeF. To dobry moment, by upewnić się, że obszar ten jest poprawnie raportowany i rozliczany dla VAT.

[1] interpretacja indywidualna z 16 października 2023 r., sygn. 0114-KDIP1-2.4012.336.2023.1.RM

[2] wyrok TSUE z 8 grudnia 2022 r., sygn. C‑247/21, Luxury Trust Automobil GmbH

[3] Noty wyjaśniające w sprawie zmian w zakresie unijnego podatku VAT w odniesieniu do procedur magazynu typu call-off stock, transakcji łańcuchowych i zwolnień wewnątrzwspólnotowych dostaw towarów („szybkie rozwiązania na 2020 r.”) przygotowanych przez grupę ekspercką VAT przy Komisji Europejskiej

Zobacz film: VAT w transakcjach między podmiotami powiązanymi

Rozliczenia z podmiotami powiązanymi (w tym korekty cen transferowych czy benefity dla pracowników) wykraczają poza obszar CIT. Jeśli chcesz dowiedzieć się, jakie skutki mają w VAT, zapraszamy do obejrzenia filmu.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.