Kolejne podwyżki stóp procentowych NBP: odsetki znowu w górę

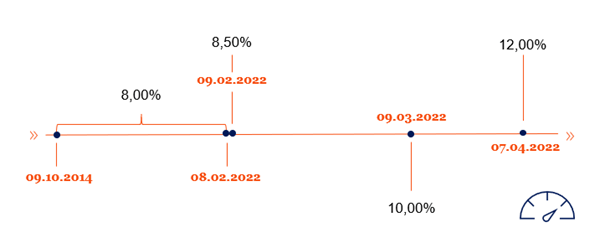

O pierwszej od lat podwyżce stawki odsetek od zaległości podatkowych (do wysokości 8,5 proc.) pisaliśmy na naszym blogu w połowie lutego tego roku. Od tego czasu Rada Polityki Pieniężnej (RPP) podniosła stopy procentowe NBP, w tym tzw. stopę lombardową, jeszcze dwukrotnie:

- 9 marca 2022 r. – podwyżka stopy kredytu lombardowego do poziomu 4% (co przekłada się na stawkę odsetek od zaległości podatkowych w wysokości 10% w skali roku) oraz

- 7 kwietnia 2022 r. – podwyżka stopy kredytu lombardowego do poziomu 5% (stawka odsetek od zaległości podatkowych w wysokości 12% w skali roku).

Aktualnie stawka odsetek od zaległości podatkowych wynosi zatem 12%. Nie jest to sytuacja bez precedensu: podobne stawki obowiązywały już przykładowo przez kilka miesięcy 2013 r., wahając się w przedziale 11,5% - 12,5%.

Zmiany stawek z ostatniej dekady obrazuje poniższy wykres, zaś szczegółowe informacje o powodach podniesienia stawek, o tym, czym jest stopa lombardowa, jak liczyć odsetki za zwłokę, znajdą Państwo tutaj.

Na moment przygotowywania wpisu konkretną stawkę odsetek wskazuje obwieszczenie Ministra Finansów z dnia 10 marca 2022 r.[1] (10%), należy jednak zakładać, że dokument z aktualizacją w tym zakresie niedługo się pojawi. Zmiany są również – z pewnym opóźnieniem – uwzględniane w udostępnianym na Portalu Podatkowym Kalkulatorze odsetek.

Kalkulator istotnie ułatwia podatnikom wyliczenie odsetek od zobowiązań podatkowych, pod znakiem zapytania stanęło jednak „przewidywanie przyszłości” w tym zakresie. O ile bowiem jeszcze jakiś czas temu można było z dużą dozą pewności wyliczyć kwotę odsetek do zapłaty na daną datę w przyszłości, tak teraz podobne prognozy istotnie tracą na wartości.

Wydaje się bowiem, że podwyżki, których jesteśmy ostatnio świadkami nie są wcale ostatnie…

[1] Obwieszczenie Ministra Finansów z dnia z dnia 10 marca 2022 r. w sprawie stawki odsetek za zwłokę od zaległości podatkowych, obniżonej stawki odsetek za zwłokę od zaległości podatkowych oraz podwyższonej stawki odsetek za zwłokę od zaległości podatkowych, M.P.2022.339 z dnia 11 marca 2022 r.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.