Co się zmieni?

Polski Ład to szereg zmian również w zakresie ryczałtu od dochodów spółek (potocznie zwanego „estońskim CIT”) – uproszczonym sposobie opodatkowania, w którym zapłata podatku następuje zasadniczo w momencie wypłaty zysków przez spółkę, a podatek obliczany jest na podstawie wyników księgowych. Do najważniejszych zmian w „estońskim CIT” należy zaliczyć:

- rozszerzenie zakresu podmiotowego stosowania ryczałtu na: proste spółki akcyjne, spółki komandytowo-akcyjne, spółki komandytowe (aktualnie „estoński CIT” dostępny jest jedynie dla przedsiębiorców działających w formie spółek z ograniczoną odpowiedzialnością oraz spółek akcyjnych)

- zniesienie ograniczeń związanych z maksymalnymi przychodami (obecnie ustalony jest limit 100 mln PLN rocznie – z VAT)

- uchylenie obowiązku ponoszenia nakładów inwestycyjnych na środki trwałe

- znika obowiązek zapłaty podatku na wejściu, wynikającego z rozliczenia różnic między wynikiem podatkowym a bilansowym – pod warunkiem pozostania w ryczałcie przez 4 lata

- zmianie ulega również sposób obliczania podatku przy przekształceniu – podatek obliczany będzie jako różnica wartości rachunkowej (zamiast rynkowej) a wartości podatkowej

- ujęta została wprost w przepisach możliwość wejścia w „estoński CIT” w trakcie roku

- obniżenie stawek ryczałtu:

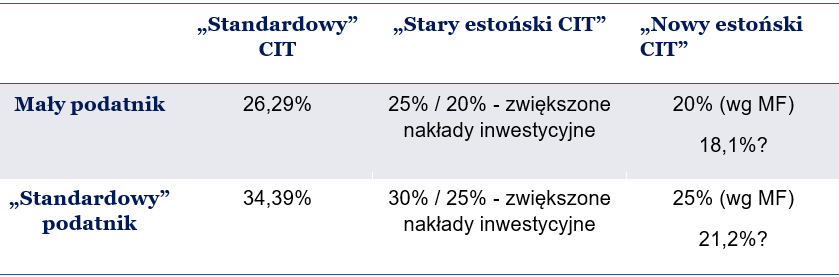

- 10% podstawy opodatkowania (obecnie 15%) – w przypadku małego podatnika

- 20% podstawy opodatkowania (obecnie 25%) – w przypadku podatnika innego niż wskazany powyżej

- zmiany w zakresie zakończenia stosowania ryczałtu:

- w konsekwencji powyższych zmian zniesiona będzie przesłanka utraty prawa do ryczałtu w skutek nieponoszenia nakładów inwestycyjnych oraz przekroczenia limitu 100 mln PLN

- w przypadku złożenia przez podatnika rezygnacji z prawa do ryczałtu, kończy on opodatkowanie ryczałtem z końcem roku podatkowego, w którym podatnik złożył rezygnację

- zmiany w zakresie wyjścia z estońskiego CIT – brak obowiązku zapłaty podatku do czasu wypłaty zatrzymanego zysku wypracowanego w trakcie opodatkowania ryczałtem

- uchylenie instytucji domiaru (co jest wynikiem zniesienia limitu przychodowego)

Co to oznacza?

Nowelizacja w zakresie „estońskiego CIT” będzie wprowadzać szereg korzystnych zmian dla podatników, chcących opodatkowywać się w formie ryczałtu od dochodów spółek kapitałowych.

W szczególności należy zwrócić uwagę na aspekty, takie jak:

- „estoński CIT” stanie się dostępny dla znacznie szerszej grupy podatników – dla spółek opodatkowanych CIT, w dodatku bez względu na wysokość przychodów

- brak obowiązku ponoszenia nakładów inwestycyjnych na środki trwałe otworzy „estoński CIT” na podmioty z nowych branż (mniej kapitałochłonnych)

- łatwiejsze wejście w system – możliwość uniknięcia podatku na wejściu oraz co do zasady korzystniejsze opodatkowanie przekształcenia

- obniżenie efektywnej stawki podatkowej (obejmującej opodatkowanie spółki oraz jej udziałowca):

- łatwiejsze wyjście – odroczenie zapłaty podatku do momentu wypłaty zysków wspólnikom

- kalkulacje podatkowe na podstawie ksiąg, bez rachunkowości podatkowej

- brak obowiązku raportowania krajowych schematów podatkowych (MDR)

- brak podatku przychodowego dla podatników, którzy wybrali ten sposób opodatkowania