Polski Ład – co to oznacza dla pracowników i przedsiębiorców?

20 października 2021

2 min

Zgodnie z zapowiedzią, poniżej prezentujemy kalkulacje porównawcze, w których skupiamy się na wskazaniu różnicy z kwocie wynagrodzenia netto w skali miesięcznej i rocznej w przypadku wejścia w życie Polskiego Ładu.

Przygotowane przez nas kalkulacje są aktualne na dzień 18 października 2021 r. Kalkulacje mogą podlegać aktualizacji ze względu na toczący się proces legislacyjny. Niezależnie od powyższego, już teraz zachęcamy Państwa do kalkulacji wzrostu obciążeń publicznoprawnych, aby móc dokonać korekt w budżecie płacowym lub zmian w strukturze zatrudniania lub współpracy.

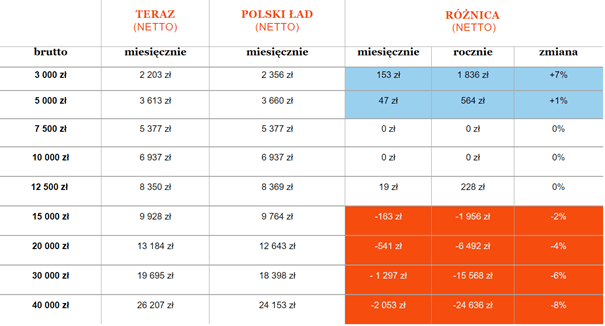

Zmiany dla pracowników

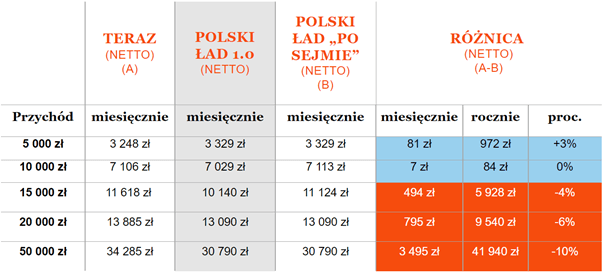

Zmiany dla przedsiębiorców (skala podatkowa)

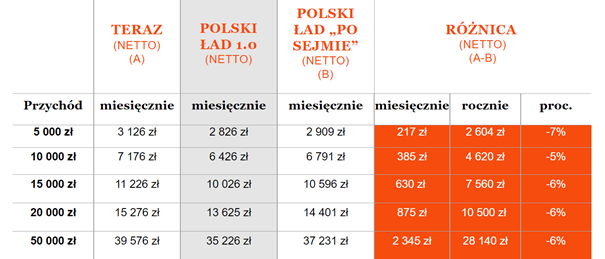

Zmiany dla przedsiębiorców (stawka liniowa – 19% PIT)

Zmiany dla przedsiębiorców (ryczałt od przychodów ewidencjonowanych – 15%)

Poniżej znajdą Państwo listę przyjętych przez nas założeń:

- w przypadku jednoosobowej działalności gospodarczej przychód równy jest dochodowi (dla uniwersalności scenariusza, koszty uzyskania przychodów wynoszą 0 PLN),

- na potrzeby kalkulacji porównawczej przy ryczałcie od przychodów ewidencjonowanych, uwzględniliśmy przeciętne wynagrodzenie w sektorze przedsiębiorstw (włącznie z wypłatami z zysku) w drugim kwartale 2021 r., ogłoszone przez Prezesa Głównego Urzędu Statystycznego,

- w kalkulacjach przyjęliśmy założenia pakietu zmian podatkowych, jak i poprawek rządu zaimplementowanych w toku procesu legislacyjnego (np. wprowadzenie ulgi dla klasy średniej także dla przedsiębiorców rozliczających się z wykorzystaniem skali podatkowej).

Posłuchaj