Dowody dla 0% w WDT - jaki zestaw jest teraz akceptowany w interpretacjach

Już prawie rok funkcjonują w ustawie o VAT regulacje dotyczące tzw. pakietu „Quick fixes”. Czy ostatnie miesiące przyniosły zmiany w podejściu interpretacyjnym organów podatkowych odnoście dokumentacji WDT? Przejrzeliśmy ostatnie interpretacje w tym zakresie.

O samym pakiecie Quick Fixes pisaliśmy na naszym blogu. Obejmuje on m.in. zakres dokumentacji upoważniającej podatnika do zastosowania stawki 0% przy dokonywaniu WDT. Pod koniec zeszłego roku Ministerstwo Finansów opublikowało Objaśnienia, które miały rozwiać wątpliwości podatników w zakresie katalogu gromadzonej dokumentacji, jednak zgodnie podatnicy i przedsiębiorcy uznali, że w objaśnieniach powtórzono to, co wiadomo było już wcześniej.

Przez lata kwestia dokumentacji potrzebnej do zastosowania stawki 0% przy dokonywaniu WDT rodziła wiele wątpliwości. Organy podatkowe nie wypracowały jednolitego stanowiska, co skutkowało znacznymi rozbieżnościami w zakresie podejmowanych rozstrzygnięć. Co do zasady – podczas prowadzonych kontroli organy restrykcyjnie podchodziły do wymogów dokumentacyjnych, często uznając, że dokumentacja zgromadzona przez podatnika nie jest wystarczająca do zastosowania preferencyjnej stawki (nawet, jeśli dane zawarte w dokumentach były spójne, a sam fakt realizacji transakcji – bezsporny).

W ostatnim czasie organy podatkowe zdają się wciąż być bardziej jednolite i „łagodnie” podchodzą do akceptacji proponowanych przez podatników „zestawów”. To, co jest jednak kluczowe podczas prowadzonych postepowań, a czego nie wyrażą interpretacje, to (i) faktyczna realizacja dostawy poza teren Polski, oraz (ii) spójność danych na dowodach potwierdzających transakcję. O tym trzeba zawsze pamiętać – w przypadku rozbieżności, żadna interpretacja nie uchroni stawki 0%[1]!

Początki były trudne…

Przypomnijmy krótko, że aby podatnik mógł zastosować stawkę 0% przy WDT musi spełnić warunki wynikające z art. 42 ust. 1 Ustawy o VAT[2] oraz być w posiadaniu dokumentacji – doprecyzowanej w art. 42 ust 3-5 i ewentualnie 42 ust. 11 Ustawy o VAT.

Katalog dokumentacji, jaka w praktyce jest potrzebna, rodził wątpliwości. Organy podatkowe w wydawanych interpretacjach nie były jednolite (czy potwierdzenie płatności będzie pomocne czy nie), ale też oczekiwały od podatników konkretnych dokumentów (np. podpisanej przez strony transakcji i przewoźnika egzemplarza CMR, ale już nie zestawienia dostaw potwierdzonego mailowo). Elastyczność fiskusa była mocno ograniczona.

Z pomocą (już ponad 10 lat temu) przyszedł NSA, który w uchwale z 11 października 2010 r. (sygn. I FPS 1/10) stwierdził, że katalog dowodów upoważniających do zastosowania preferencyjnej stawki należy rozumieć bardzo szeroko. Powyższe miało stanowić wytyczne dla organów podatkowych, aby ich rozstrzygnięcia były bardziej praktyczne i bazowały na tych samych kryteriach koncentrujących się na udowodnieniu, czy transakcja została zrealizowana na kluczowych dla WDT warunkach.

Kolejne lata i pomysłowość podatników wsparta nowoczesnymi technologiami sprawiły, że organy podatkowe zaczęły przyzwyczajać się do wielu nowoczesnych rozwiązań ułatwiających potwierdzenie dostawy, „drogi” jaką przebyły produkty objęte fakturą, różnorodnych form potwierdzenia otrzymania przesyłki.

Co dały Quick Fixes?

Zmianą, jaka tą ciężko wypracowaną, dużą polską elastyczność wydała się wstrzymywać, stał się unijny pakiet Quick Fixes, który zaczął obowiązywać w UE w 2020 r. Pakiet miał na celu ujednolicić podejście pomiędzy krajami UE w zakresie gromadzonej dokumentacji – ponieważ podejście w poszczególnych krajach było bardzo zróżnicowane.

Wejście w życie powyższych regulacji zrodziło kolejne wątpliwości, tym razem w zakresie tego, na podstawie którego katalogu dokumentów – mocno szerokiego i akceptowanego Ustawą o VAT czy wynikającego z Quick Fixes – podatnicy mają gromadzić dokumentację, aby móc stosować stawkę 0% przy WDT. Powyższe stanowiło jedno z zagadnień not wyjaśniających Komisji Europejskiej dot. tzw. „Quick fixes” oraz Objaśnień MF. W powyższych dokumentach stwierdzono, że zgromadzona dokumentacja zgodna z podejściem krajowym dalej pozostanie wystarczająca do zastosowania stawki preferencyjnej, regulacje unijne mają w tym przypadku charakter dobrowolny (mocniej jednak zabezpieczający pozycję podatnika w razie sporu z organem).

Obecne podejście

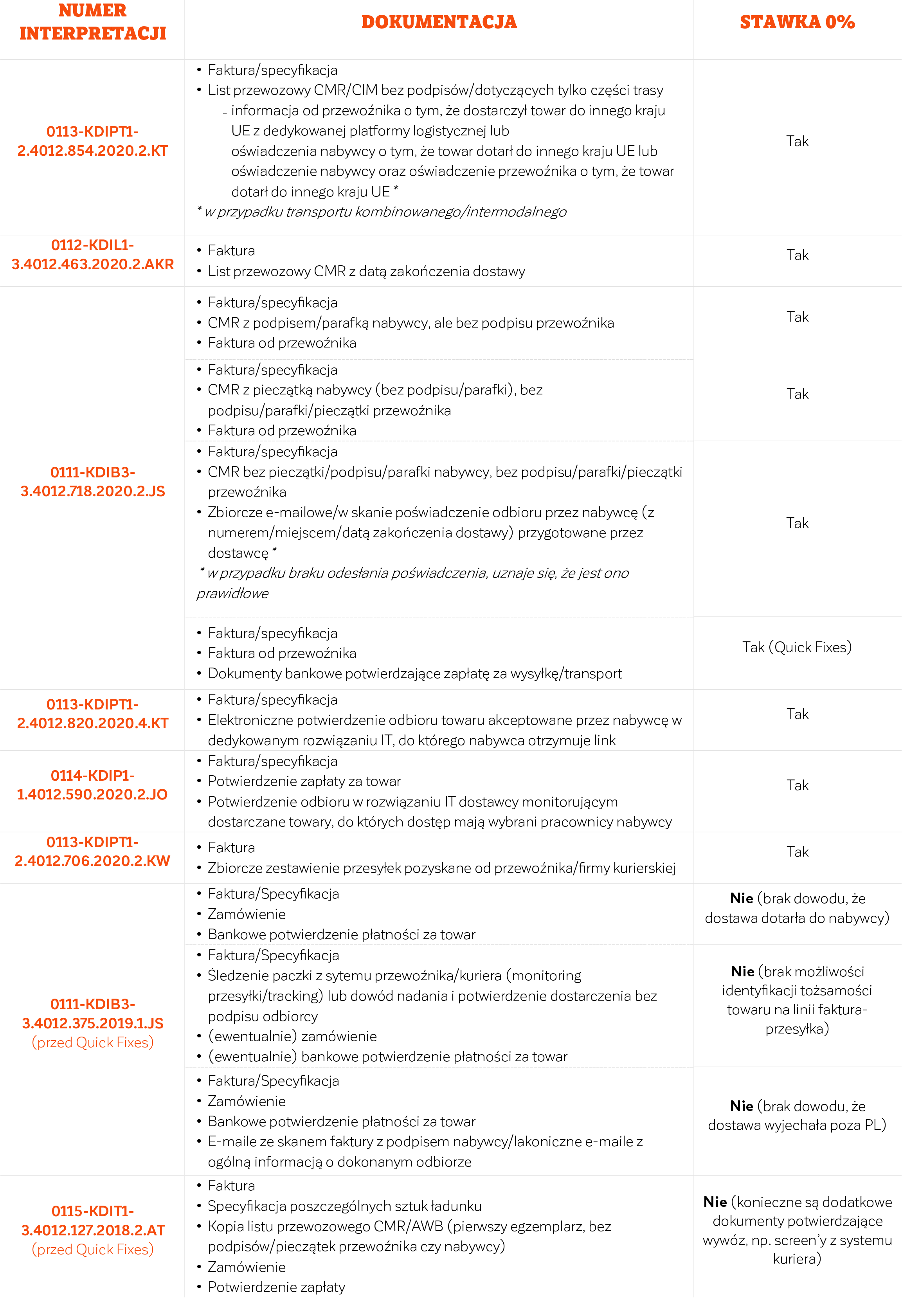

Zasadniczo, organy aprobują stawkę 0% w sytuacjach, w których podatnik posiada:

- Fakturę/specyfikację i podpisany/parafowany przez nabywcę (i) list przewozowy (CMR, CIM, AWB itp.) lub (ii) dedykowany dokument potwierdzający odbiór danego towaru przez nabywcę (w formie papierowej lub elektronicznej) – ta konfiguracja jest najpowszechniejsza;

- Faktury/specyfikacje i zbiorcze zestawienia przesyłek pozyskanych od przewoźnika/firmy kurierskiej z niezbędnymi szczegółowymi danymi (numery przesyłek, daty nadania i doręczenia, nazwy i adresy odbiorców) – systematycznie, dzięki elektronizacji śledzenia (lokalizacji tras), podpisywania i dokumentowania, dowody dostarczane przez profesjonalnych kurierów/przewoźników zyskuje na wiarygodności, choć pojawiają się bardziej restrykcyjne stanowiska (oczekujące również dokumentu z podpisem odbiorcy, jeśli w systemie monitorowania go brak);

- Fakturę/specyfikację, fakturę od przewoźnika oraz potwierdzenia zapłaty za wysyłkę/transport towarów – co spełnia wymogi Quick Fixes, choć efektywnie mając na uwadze historyczne podejście, stanowi wyraz jeszcze bardziej liberalnej możliwości dokumentowania WDT (brak jest bowiem dokumentu potwierdzającego wprost, że towar dojechał do nabywcy nie wskazuje się bowiem, czy zapłata następuje wyłącznie „po” dostarczeniu towarów za granice Polski do wskazanego w zleceniu miejsca, na co historycznie organy zwracały baczną uwagę).

Uwzględniając powyższe wydaje się, że podatnicy dokonujący WDT mogą z optymizmem patrzeć w przyszłość i liczyć, że organy podatkowe będą kontynuować obecną praktykę w zakresie szerokiego uznawania dokumentacji upoważniającej do zastosowania stawki 0%.

To, na czym aktualnie należy się skupić to (i) zapewnienie przestrzegania procedur dokumentacyjnych, aby gromadzić spójne i kompletne dowody oraz (ii) posiadanie kompletu informacji, aby być pewnym, że transakcja wywozu stanowi WDT, a nie transakcję krajową w ramach transakcji łańcuchowej (o czym pisaliśmy na blogu).

A na koniec – praktyczne zestawienia dowodów vs podejście organów

WARTO DOCZYTAĆ:

- Wchodzące w życie w 2020 r. zmiany VAT dot. wewnątrzunijnych dostaw towarowych (Quick Fixes) nabierają realnego kształtu

- Podatkowe l'art pour l'art – Objaśnienia MF o dokumentowaniu WDT

- Gdy kontrahent wywozi towar poza Polskę… czy stawka 0% VAT u dostawcy może być zagrożona?

[1] W interpretacjach zawierane są zastrzeżenia, „że rozstrzygnięcie czy dokumenty, którymi dysponuje podatnik rzeczywiście potwierdzają dokonanie wewnątrzwspólnotowej dostawy towarów może być stwierdzone ostatecznie jedynie w toku postępowania podatkowego, kontroli podatkowej, bądź kontroli celno-skarbowej, przeprowadzonej przez właściwy organ podatkowy, a nie w postępowaniu dotyczącym wydania interpretacji indywidualnej”.

[2] Dz. U. z 2021 r. poz. 685 z późn. zm. („Ustawa o VAT”)

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.