Sprzedawca nie czeka na zwrotki, nabywca nie czeka na fakturę korygującą – co tak naprawdę zmienia SLIM VAT w rozliczeniach podatników (już za styczeń)?

Już niemal od miesiąca obowiązuje część zmian wprowadzonych pakietem uproszczeń SLIM VAT, który miał stanowić odpowiedź Ministerstwa Finansów na zgłaszane przez przedsiębiorców oczekiwania i uprościć funkcjonowanie biznesu w czasie pandemii. Przed nami pierwsze raportowanie VAT, w którym nowe regulacje trzeba będzie uwzględnić. Czy Simple Local and Modern VAT okazuje się faktycznie prosty i nowoczesny, a przede wszystkim – łatwy i intuicyjny w implementacji?

Przyjrzyjmy się poniżej kilku kluczowym dla poprawnego procesu VAT compliance zmianom, które mimo obaw udało się opublikować 30 grudnia, a co do których aktualnie trwa proces publicznych konsultacji 49-stronicowych objaśnień.

Faktury korygujące „in minus”

Graficznie, efekt działań legislacyjnych Ministerstwa Finansów w zakresie korekt zmniejszających wyglądać może następująco:

Sprzedawca już nie czeka na „zwrotki”

Dotychczas, aby ująć fakturę korygującą zmniejszającą wartość faktury pierwotnej i tym samym pomniejszyć podatek należny, podatnik musiał posiadać potwierdzenie odbioru tej korekty przez nabywcę towarów lub usługobiorcę. Historycznie w tym zakresie budziło to szereg problemów / opóźnień w obniżaniu VAT należnego, jednak proces uzyskiwania potwierdzeń (choć czasem żmudny) w dobie rosnącej digitalizacji uległ poprawie.

W nowych przepisach ustawodawca zrezygnował z formalnego wymogu uzyskania potwierdzenia otrzymania faktury korygującej przez nabywcę. Nie odstąpiono jednak od istnienia wymogów dokumentacyjnych – dla korekt wystawionych od 1 stycznia 2021 r.[1]

Nowe przepisy (szczególnie, gdy dostawca nie chce utrudniać rozliczeń nabywcy) wymuszają jednak, by:

- proces zmierzający do sprawnego przepływu informacji o podstawie do obniżenia korekty i realizacji warunków usprawnić oraz

- przygotować proces archiwizacji dat i dokumentów w tym zakresie.

Jeden dokumentacyjny warunek zastąpiono drugim, przy czym niestety dokumentacja o uzgodnieniach warunków korekt i ich realizacji zazwyczaj nie jest w łatwym posiadaniu przez działy księgowe / zespoły rozliczające VAT.

Czy dokumentacja jest faktycznie potrzebna?

W projekcie objaśnień pada zgoda na ustne (telefoniczne), jak i domniemane zaakceptowanie warunków przez obie strony transakcji. Z zastrzeżeniem, że to na sprzedawcy spoczywa ciężar dowodu (w razie sporu, czy niezbyt późno skorygowano VAT należny).

Nabywca nie potrzebuje faktur korygujących zmniejszając odliczenie

Zatwierdzona nowelizacja potwierdza, że osoby rozliczające VAT powinny samodzielnie (bez oczekiwania na fakturę korygującą) zmniejszać poziom odliczanego VAT, gdy uzgodniono z dostawcą warunki korekty i się one spełniły – do tego obowiązku koniecznie trzeba się przygotować.

Ta „samodzielność” księgowości nabywcy dotyczy również (patrząc na brzmienie art. 86 ust. 19a Ustawy o VAT) WNT, importu usług czy transakcji, dla których dostawca rozlicza się „po dacie faktury” i „po dacie faktury korygującej”, np. dostawy energii czy usługi telefoniczne czy rozliczane media.

Szybka reakcja, aby dać sobie czas na zmiany?

Do 31 grudnia 2021 r. mogą stosować obowiązujące do końca 2020 r. przepisy ustaw w zakresie rozliczania faktur korygujących – o ile strony uzgodnioną to rozwiązanie na piśmie przed wystawieniem pierwszej faktury korygującej w roku 2021 r.[2]

Szczególnie nabywcy, jeśli czują dyskomfort z obowiązkiem zmniejszania podatku naliczonego bez faktury korygującej, mogę jeszcze rozważyć akcję „wysyłania” porozumień do dostawców – może w międzyczasie ustawodawca zareaguje na sygnały o praktycznych trudnościach, a nawet braku neutralności VAT – jakie aktualne regulacje ze sobą niosą.

„Uproszczenia” w zakresie odliczenia VAT naliczonego

Drobnym ułatwieniem jest natomiast możliwość wydłużenia terminu do odliczenia VAT naliczonego „na bieżąco” łącznie do 4 okresów rozliczeniowych (miesiąc otrzymania + 3 kolejne miesiące) – rozwiązanie obowiązuje wyłącznie dla rozliczeń miesięcznych.

Poza poinformowaniem osób rozliczających VAT, dla przedsiębiorców automatyzujących odliczanie, wymaga to lekkich modyfikacji rozwiązań systemowych, a dla posiadaczy szczegółowych procedur – dostosowania zapisów do nowych rozwiązań.

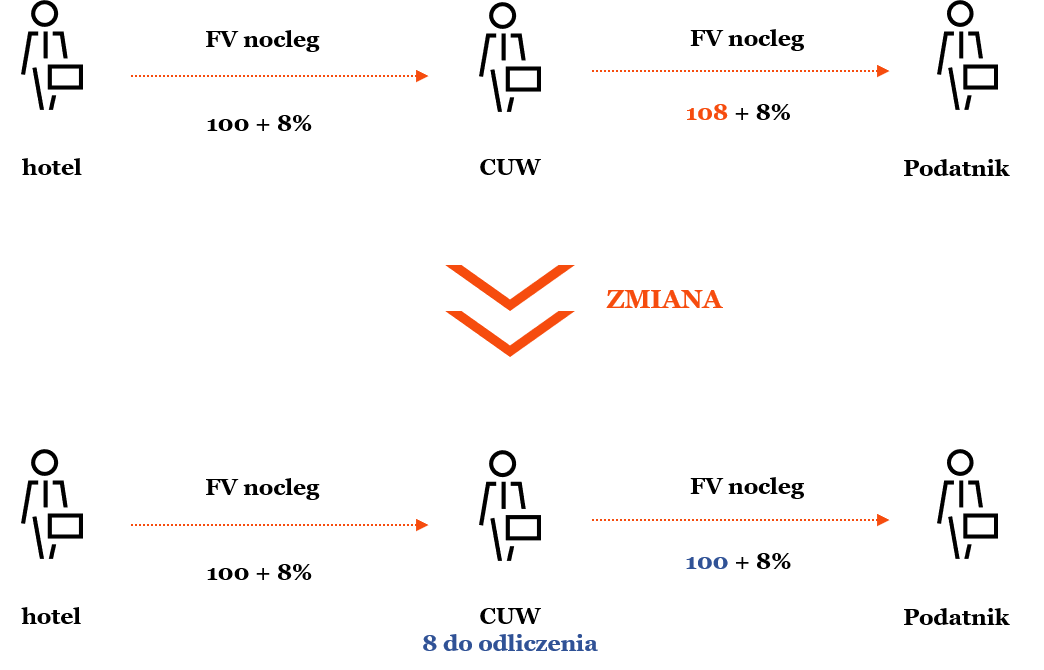

SLIM VAT zapoczątkowuje możliwość odliczenia VAT naliczonego wynikającego z faktur dokumentujących nabycie usług noclegowych w celu ich dalszej odsprzedaży (zrefakturowania na rzecz finalnego beneficjenta usługi). Odliczanie od usług gastronomicznych wciąż pozostaje zakazane.

Ułatwienia w eksporcie

Pakiet SLIM VAT wprowadza zmiany dotyczące wydłużenia terminu na wywóz towarów dla zachowania stawki 0% przy opodatkowaniu zaliczek z tytułu eksportu towarów z 2-óch do 6-u miesięcy.

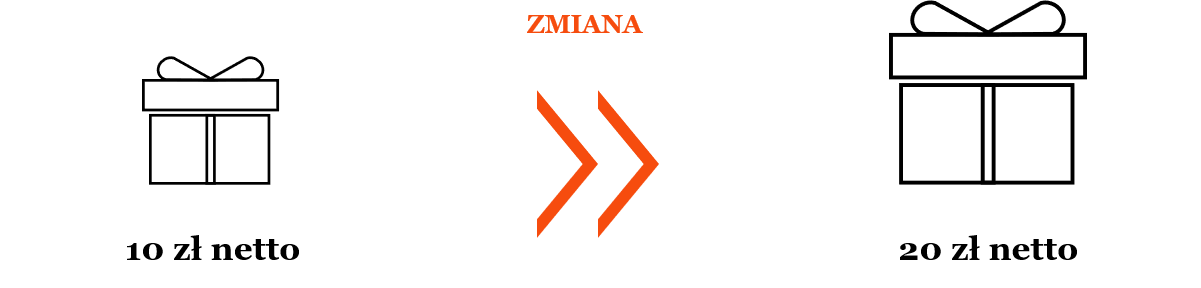

Prezent o małej wartości dwukrotnie droższy

Pakiet regulacji SLIM VAT wprowadza:

- podwyższenie limitu na nieewidencjonowane prezenty małej wartości z 10 zł do 20 zł netto

- finalne potwierdzenie, że kwoty 100 zł przyjmowanej dla ewidencjonowanych prezentów o małej wartości stanowią kwoty netto.

Prawie spójne kursy walut dla rozliczeń VAT i CIT

Ustawodawca wprowadził możliwość opcjonalnej kalkulacji podstawy opodatkowania wyrażonej w walucie obcej przy wykorzystaniu zasad przeliczania przychodu wynikających z regulacji CIT/PIT (po wyborze, metodę należy konsekwentnie stosować przez co najmniej 12 miesięcy).

Rozwiązanie ma uprościć sytuacje, w których podatnik musiał obliczać kurs dwukrotnie dla tej samej transakcji, ale na potrzeby innych podatków.

Przepisy pozostawiły jednak podstawową niedogodność – wciąż pozostaną sytuacje, w których kursy dla obu podatków rozliczamy odmiennie:

- zakupy (krajowe / WNT / import usług) – dla przeliczania wciąż stosujemy zasady VAT-owskie, które choćby przy imporcie usług zazwyczaj się różnią;

- sprzedaż niebędąca przychodem dla CIT – np. nieodpłatne przekazania podlegające VAT – gdyby bazą do kalkulacji VAT była kwota niewyrażona w PLN, kursu CIT-owskiego nie zastosujemy.

[1] Sprzedawca dokonuje obniżenia podstawy opodatkowania i VAT należnego już w okresie wystawienia poprawnej faktury korygującej jeśli:

- z posiadanej dokumentacji wynika, że uzgodnił on z nabywcą warunki korekty określone w fakturze korygującej,

- warunki te zostały spełnione.

W przypadku, gdy w okresie rozliczeniowym, w którym została wystawiona faktura korygująca, podatnik nie posiadał dokumentacji, o której mowa powyżej, obniżenia podstawy opodatkowania dokonuje za okres rozliczeniowy, w którym dokumentację tę uzyskał.

[2] Podatnik może zrezygnować z wyboru, ale nie wcześniej niż po upływie 3 miesięcy od końca miesiąca, w którym dokonano wyboru, pod warunkiem, że zostanie to uzgodniona na piśmie pomiędzy sprzedawcą a nabywcą. Do faktur korygujących wystawionych po dniu rezygnacji z wyboru zastosowanie znajdą przepisy ustawy o VAT obowiązujące od 1 stycznia br.

Posłuchaj