Źle zaplanowana promocja boli

Akcje promocyjne i ich „VATowski” koszt to temat wielu dyskusji – szczególnie, gdy po rozpoczęciu promocji okazuje się, że nie została ona przemyślana z perspektywy podatkowej[1].

W ostatnim tygodniu nową odsłonę potencjalnych problemów i nieefektywności finansowej promocji przedstawił NSA[2]. W sprawie jednego z największych na świecie przedsiębiorstw z branży elektronicznej, NSA wsparł podejście polskich organów podatkowych.

Premie pośrednie

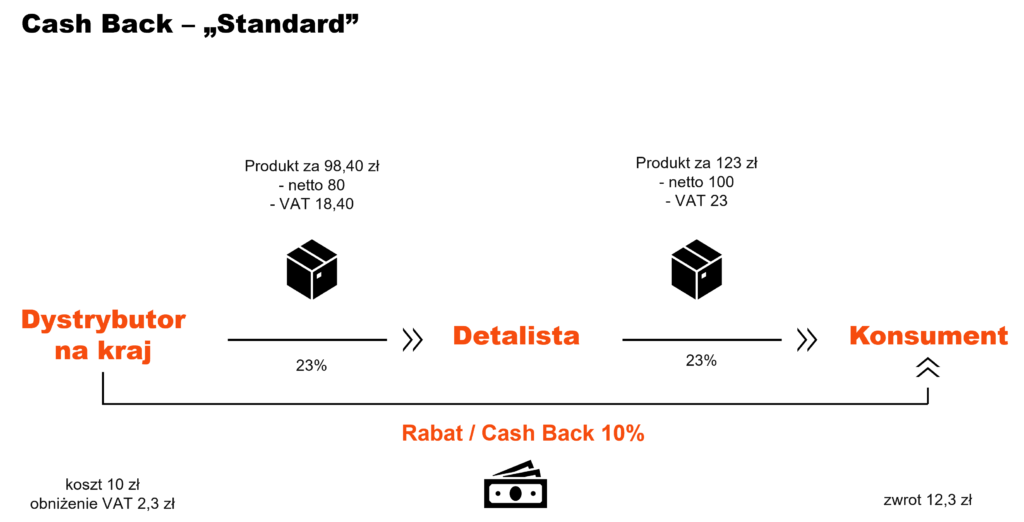

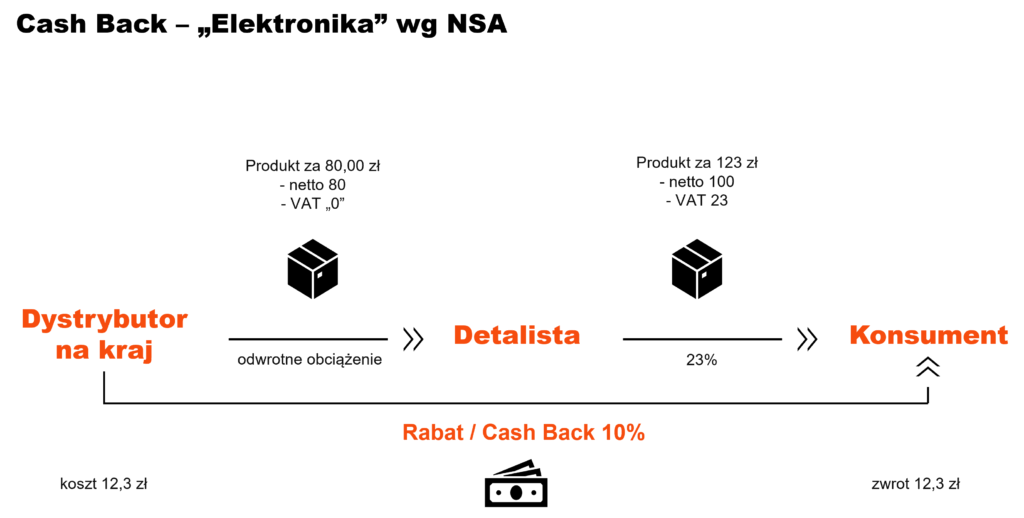

Dystrybutor produktów elektronicznych na Polskę stosował tzw. „rabaty pośrednie” – tj. jako organizator akcji promocyjnej przyznawał rabat w formie cash backu konsumentowi, który nabył produkt od sieci handlowej / detalisty / operatora sieci komórkowej.

Lata dyskusji VATowskich w tym obszarze pokazywały, że stosując rabaty pośrednie organizator promocji ma prawo do obniżenia kwoty należnego VAT, skoro konsument efektywnie za produkt zapłacił niższą cenę (pomimo, że organizator promocji bezpośrednio produktu do konsumenta nie sprzedał).

Odwrotne obciążenie na elektronikę zmienia sytuację?

W analizowanej sprawie, schemat akcji promocyjnej wyglądał standardowo – ale zmieniły się przepisy podatkowe. Sprzedaż produktów przez organizatora promocji do „pośredników” w dalszym dotarciu produktów do konsumenta została objęta mechanizmem odwrotnego obciążenia w VAT. Organizator akcji nie płacił VAT na swojej sprzedaży, w tym zakresie zaraportowanie podatku spoczywało po stronie pośrednika.

VAT pojawiał się natomiast na linii pośrednik-konsument (a więc konsument ponosił po swojej stronie pełen koszt VATu w łańcuchu dostaw).

Przyznany cash back skutkował zmniejszeniem ceny (netto+VAT) u konsumenta. Ale… fiskus powziął wątpliwość, czy organizator akcji w takiej sytuacji ma prawo do równoległego obniżenia po swojej stronie VAT, skoro VATu na dostawie do pośredników nie płacił.

NSA podzielił stanowisko organu podatkowego. Sąd zweryfikował kontekst podstawowych zasad statuujących system VAT. Zauważył, że odprowadzony do budżetu państwa podatek okazał się wyższy, niż efektywnie zapłacony przez konsumenta – uznał jednak, że z perspektywy organizatora akcji promocyjnej te kwestie nie mają znaczenia.

Skoro model akcji promocyjnej zakładał cash back na linii organizator-konsument, a nie sprzedawca(detalista)-konsument, obniżenie VAT po stronie organizatora nie może wystąpić.

Organizator na swojej sprzedaży VATu nie zapłacił, nie ma więc efektywnie „czego” obniżyć w swojej deklaracji. W efekcie, koszt przeprowadzenia akcji promocyjnej wzrósł dla firmy o „wartość VAT”.

Trudne losy promocji i jej koszt

VAT jest podatkiem neutralnym dla przedsiębiorców. Zazwyczaj ta teza jest dość prawdziwa – o ile faktycznie podejmowane przez przedsiębiorców działania zostaną zrealizowane z uwzględnieniem zasad i przepisów podatkowych.

Nawet popularne pomysły promocyjne, źle zaplanowane lub nieuwzględniające wpływu zmian przepisów na dotychczasowe rozliczenie, mogą skutkować dodatkowym kosztem do poniesienia z budżetu promocji.

Ale nie tylko… poza kosztem VAT, w przypadku zakwestionowania rozliczeń, trzeba pamiętać o sankcji VAT (ok. 30% błędnie rozliczonego VAT), odsetkach od zaległości podatkowych (aktualnie – 16,5%/rok), ryzykach nałożenia sankcji osobistych z KKS (narażeni są nie tylko pracownicy działu podatkowo-księgowego, ale i pomysłodawcy promocji).

Skoro przepisy pozwalają tego typu akcje przeprowadzić „bez podatkowych kosztów dodatkowych” zdecydowanie lepiej jest z wyprzedzeniem zweryfikować i zaplanować działania, niż zaskoczyć się negatywnymi konsekwencjami.

Stąd, mając w pamięci jak często zmieniają się regulacje podatkowe (w tym w zakresie rozliczania rabatów), jak kosztowne aktualnie są błędy – zawsze polecamy skonsultować z wewnętrznym specjalistą podatkowym lub doradcą podatkowym nowe pomysły. Szczególnie, że przed nami gorący okres zakupowy – Black Friday / Black Week / Święta Bożego Narodzenia / Okres Noworoczny – w tym czasie wiele fantastycznych pomysłów marketingowych może pojawić się na rynku. Sprawdźmy, czy planowane i wdrażane rozwiązania są bezpieczne. Zawsze trzymamy kciuki, by żaden z nich nie wiązał się w kolejnych latach z bólem głowy pomysłodawców akcji, zespołów księgowo-podatkowych i przedstawicieli przedsiębiorcy.

[1] Przykładowe problemy poruszane były m.in. w poniższych artykułach:

- TSUE: (Transgraniczne) Zachęty dla klientów aptek

- Podatkowo-matematyczne rozterki w kampaniach promocyjnych

[2] Wyrok NSA z 4 listopada 2022 r., sygn. I FSK 236/19 (uzasadnienie ustne).

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.