Seria Digital Tax: Pillar 1 w pigułce

W poprzednim wpisie z serii Zoom on Global Tax, przybliżyliśmy historię prac nad opodatkowaniem gospodarki cyfrowej i cyfryzującej się na poziomie unijnym oraz międzynarodowym. Co prawda negocjacje na szczeblu globalnym oraz prace nad dokumentami OECD nadal trwają, kluczowe założenia raczej nie powinny ulec drastycznym zmianom. Dlatego już dziś zapraszamy do lektury naszego podsumowania dokumentu Pillar 1, koncentrującego się na nowych zasadach obecności podatkowej oraz przypisywania zysku, w tym w szczególności na sposobie wyznaczenia Kwoty A i Kwoty B.

Podstawowe założenia Pillar 1

Pillar 1 stanowi rewolucyjną zmianę zasad stosowanych dotychczas w międzynarodowym prawie podatkowym. Główny element systemu zakłada odejście od zasady ceny rynkowej i przypisywania dochodu do opodatkowania na podstawie fizycznej obecności oraz klasycznie rozumianego miejsca kreacji wartości dodanej w ramach łańcucha wartości MNE (analiza pełnionych funkcji, angażowanych aktywów i ponoszonych ryzyk). W Pillar 1 podejście do alokacji dochodu podatkowego zostało zredefiniowane – alokację oparto na wskaźnikach znaczącego i trwałego zaangażowania w jurysdykcjach, w których zlokalizowany jest rynek (tzw. market jurisdiction; dalej: jurysdykcje rynków, w przypadku niektórych modeli biznesowych objętych Pillar 1 są to jurysdykcje, w których znajdują się użytkownicy).

Kluczowe elementy Pillar 1 obejmują:

- zakres (scope),

- prawo do opodatkowania pewnej części zysku rezydualnego grupy w jurysdykcjach rynków – kwota A (Amount A), przy uwzględnieniu:

- powiązania podatkowego (new nexus rules),

- zasad ustalania źródła przychodów (revenue sourcing rules),

- opodatkowanie podstawowych działań marketingowych i dystrybucyjnych, mających miejsce fizycznie w jurysdykcji rynków – Kwota B (Amount B).

Ponadto Pillar 1 przewiduje wprowadzenie efektywnych mechanizmów przeciwdziałających powstawaniu sporów, rozwiązywania sporów oraz konsultacyjnych dla podatników (tax certainty).

Przedstawione w Pillar 1 szczegółowe rozwiązania w ramach każdego z elementów nie są jednak ostateczne i mogą ulec dalszym zmianom, w toku prowadzonych negocjacji.

Zakres - Scope

Jak wcześniej wskazano, nowe zasady opodatkowania w ramach Kwoty A, dotyczą dwóch rodzajów biznesów:

- automatyczne usługi cyfrowe (ADS), oraz

- przedsiębiorstwa ukierunkowane na konsumentów (CFB).

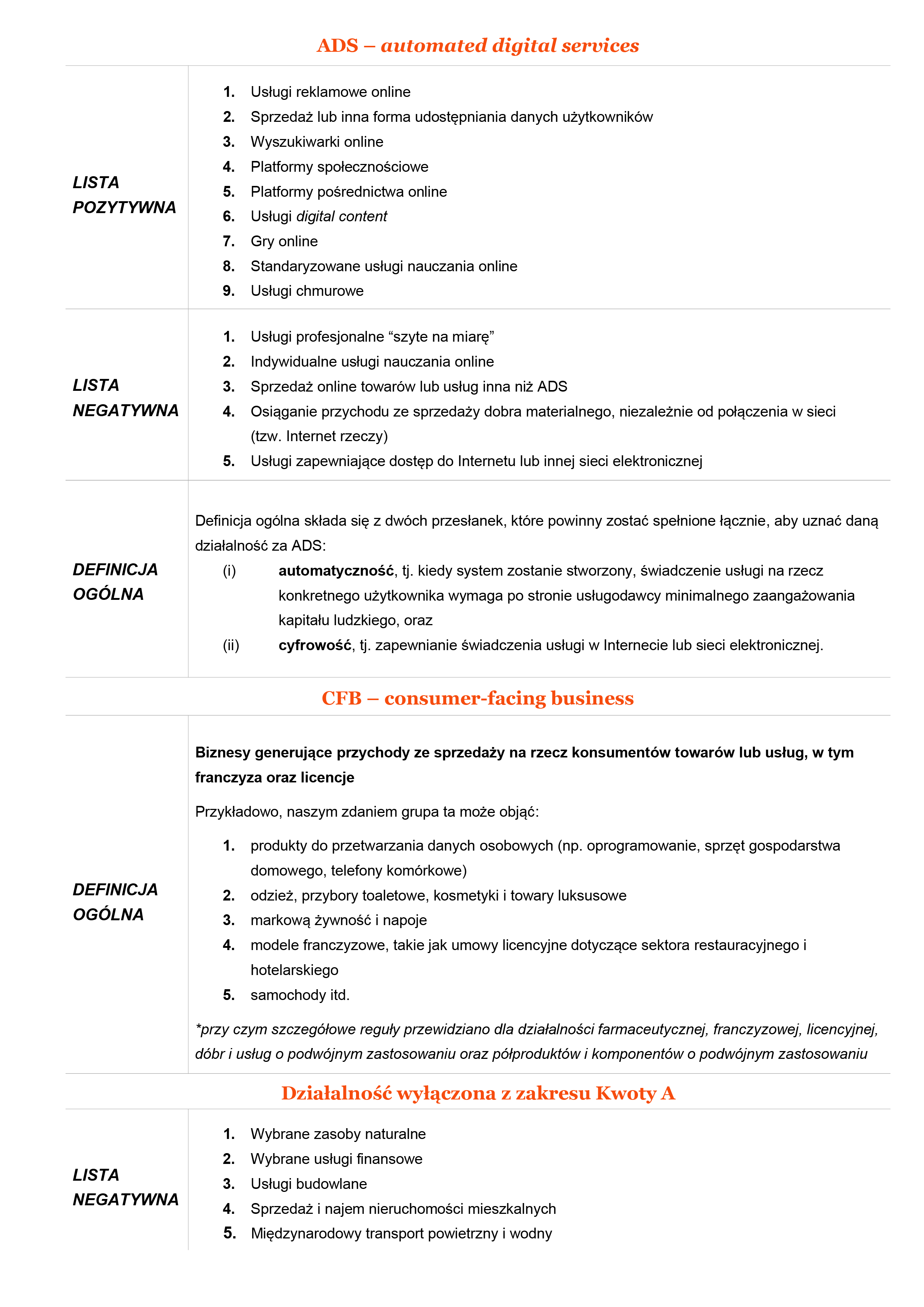

Definicja biznesu ADS składa się z 3 elementów: (i) pozytywna lista działalności, które powinny być uznane za ADS, (ii) negatywna lista czynności, które nie powinny zostać uznane za ADS oraz (iii) definicja ogólna. W przypadku CFB, brak jest listy czynności – zdecydowano jedynie o wprowadzeniu definicji ogólnej. Stwierdzenie, czy dana działalność może zostać uznana za ADS lub CFB następuje w drodze tzw. testu aktywności (activity test). Pewne rodzaje działalności postanowiono natomiast wyłączyć całkowicie z Kwoty A.

W praktyce zakresem Kwoty A mają zatem zostać objęte biznesy, w ramach których zysk realizowany jest dzięki znaczącej i długotrwałej interakcji z klientami/użytkownikami w danej jurysdykcji, oraz które niekoniecznie wymagają fizycznej obecności przedsiębiorstwa na danym terytorium (z zastrzeżeniami dotyczącymi CFB, przedstawionymi w dalszej części).

Dla wejścia w zakres opodatkowania, poza kryterium działalności, MNE musi spełniać próg wartościowy: (i) skonsolidowanych, rocznych przychodów całej grupy MNE (obecnie rozważany jest próg nie niższy niż 750 mln EUR) oraz (ii) próg de minimis przychodów osiąganych z działalności ADS lub CFB poza rynkiem macierzystym MNE (obecnie brak konkretnej propozycji co do jego wartości).

Kwota A – prawo do opodatkowania i realokacja

W kolejnych krokach należy ustalić wartość Kwoty A (quantum), a także które jurysdykcje powinny posiadać prawo do przypisania Kwoty A (nowe zasady powiązania dochodu z daną jurysdykcją zamiast powiązania wynikającego z fizycznej obecności – new nexus rules).

Powiązanie podatkowe – new nexus rules

Ramy podatkowe przedstawione w Pillar 1 uznają, że w erze gospodarki cyfrowej i cyfryzującej się prawa do opodatkowania nie można już określać wyłącznie poprzez odniesienie do fizycznej obecności. Pillar 1 wprowadza zatem nowe zasady, mające na celu uchwycenie tych dużych przedsiębiorstw wielonarodowych, które są w stanie aktywnie i trwale uczestniczyć w życiu gospodarczym jurysdykcji rynków poprzez zaangażowanie wykraczające poza samo zawieranie transakcji sprzedaży, a przy tym niekoniecznie mając fizyczną obecność na tych rynkach (zgodnie z obecnymi zasadami powiązania podatkowego).

Zasady te są stosowane odmiennie dla biznesu ADS i CFB. W przypadku ADS uprawnienie do opodatkowania powstaje powyżej osiągnięcia przez MNE pewnego progu przychodów rocznych z danego rynku – kwota nie została jednak dotychczas finalnie ustalona. Dla CFB reguła jest podobna, jednakże próg wstępnie zakłada się wyższy niż dla ADS, a dodatkowo powinien występować tzw. plus factor, wskazujący na znaczącą i trwałą obecność MNE na danym rynku (np. posiadanie w nim stałego zakładu – PE). Zależnie od ustalonego progu przychodów, dalszej dyskusji będzie podlegało ustalenie niższych standardów przypisania progu przychodów dla mniejszych, wciąż rozwijających się państw.

Zasady ustalania źródła przychodów – revenue sourcing rules

Źródło przychodu (kraj, w którym przychód został wygenerowany) oraz wartość przychodów osiąganych na danym rynku ustalana jest na podstawie kryteriów źródła (sourcing). Kryteria te są odmienne dla każdego typu czynności w ramach biznesu ADS i CFB oraz posiadają określoną hierarchię zastosowania. Ostatecznie to grupa kapitałowa decyduje, które kryterium powinna zastosować do danej czynności i zidentyfikowanego dla niej rodzaju przychodu, aby ustalić w odpowiedni sposób jurysdykcję źródła – wybór oraz sposób jego zastosowania powinien być natomiast odpowiednio udokumentowany. Przykładowe kryteria obejmują przypisanie przychodu według: miejsca lokalizacji urządzenia, na którym wyświetlane są reklamy, adresu IP użytkownika serwisu, danych dot. zamieszkania podanych przez użytkownika na jego profilu, miejsca dostawy towaru do klienta końcowego itp.

Podstawa opodatkowania i mechanizm kalkulacji Kwoty A

Podstawa opodatkowania będzie ustalana w oparciu o skorygowany dochód przed opodatkowaniem grupy (PBT), wynikający ze skonsolidowanego sprawozdania finansowego MNE, po zastosowaniu uzgodnionych racjonalnych korekt (przy czym konieczna może okazać się segmentacja wyników). Rozważane jest również wprowadzenie mechanizmu rozliczenia w czasie poniesionych strat.

Zakłada się, że ostateczna kalkulacja Kwoty A oraz jej realokacja do uprawnionych jurysdykcji będzie wyliczana na podstawie formuły, opartej nie na zasadzie ceny rynkowej, lecz zakładającej 3-stopniowe podejście:

- wyliczenie zysku rezydualnego, będącego potencjalnie podstawą do realokacji (podejście uproszczone: zastosowany zostanie minimalny % próg wyliczony, jako iloraz dochodu przed opodatkowaniem (PBT) do wartości przychodów),

- wyliczenie odpowiedniego % udziału zysku rezydualnego, podlegającego realokacji do poszczególnych jurysdykcji (allocable tax base) – zostanie zaproponowana stała wartość %,

- ustalenie klucza alokacji Kwoty A na poszczególne jurysdykcje w oparciu o wartość przychodów będących w zakresie Kwoty A przypisanych do danej jurysdykcji.

W ramach Kwoty A rozważa się dodatkowo zastosowanie bezpiecznej przystani ograniczającej alokację w ramach Kwoty A w przypadku, gdy obecny mechanizm podatkowy już alokuje w danej jurysdykcji dochody związane z działalnością marketingową i dystrybucyjną.

Kwota B

Kwota B ma w założeniu wystandaryzować wynagrodzenie powiązanych dystrybutorów, realizujących podstawowe działania marketingowe i dystrybucyjne na rynku docelowym. Wynagrodzenie ma być ustalone na podstawie uproszczenia wyznaczonego zgodnie z klasycznie rozumianą zasadą ceny rynkowej.

Definicja podstawowych działań marketingowych i dystrybucyjnych obejmuje dystrybutorów: (i) którzy dokonują zakupu od podmiotów powiązanych, a następnie odprzedaży do podmiotów niepowiązanych oraz (ii) których profil funkcjonalny może zostać określony jako prosty, rutynowy. To, czy dane działania kwalifikują się w ramach Kwoty B, zależy od spełnienia określonych pozytywnych (typowych) funkcji, aktywów i ryzyk. Występowanie danej funkcji, aktywa lub ryzyka znajdującego się na liście negatywnej, może przemawiać za wykluczeniem działalności dystrybutora z Kwoty B.

Ponieważ Kwota B miałaby zastosowanie do przedsiębiorstw wielonarodowych, które prowadzą zdefiniowaną wyżej podstawową działalność marketingową i dystrybucyjną na rynku w ramach dokładnie określonej transakcji, nie podlega mającym zastosowanie do Kwoty A ograniczeniom co do zakresu (scope).

Szczegóły sposobu wyznaczenia Kwoty B są obecnie przedmiotem dyskusji. Na obecnym etapie rozważane jest uproszczone zastosowanie metody TNMM celem wyznaczenia stałego %. Dyskutowane jest ponadto zróżnicowanie % wskaźnika w zależności od rejonu geograficznego lub od sektora działalności.

***

Żyjemy w czasach postępującej globalizacji i cyfryzacji. Zjawiska te są także coraz bardziej dostrzegalne na naszym rodzimym biznesowym podwórku. Dlatego też gorąco zachęcamy do śledzenia postępów prac nad dokumentem Pillar 1, tak aby możliwie wcześnie przygotować się na zapowiadaną rewolucję.

W kolejnym wpisie z tej serii przybliżymy, jak o planowanych przepisach wypowiadają się najbardziej zainteresowane strony.

WARTO DOCZYTAĆ:

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.