Podatek od przerzuconych dochodów – jaka jest główna idea kontrowersyjnych regulacji?

Przepisy o podatku od przerzuconych dochodów (PPD) zostały wprowadzone przepisami tzw. Polskiego Ładu i obowiązują efektywnie od 1 stycznia 2022 r. Deklarowanym celem wprowadzenia przepisów było wyeliminowanie możliwości uzyskania korzyści podatkowej poprzez stosowanie schematów, których celem jest transfer dochodów do jurysdykcji podatkowych o znikomej efektywnej stawce opodatkowania.

Przepisy o PPD są więc kolejnymi regulacjami mającymi przeciwdziałać unikaniu opodatkowania oraz agresywnej optymalizacji podatkowej, obok innych obowiązujących już wcześniej przepisów takich jak klauzula GAAR czy też przepisy będące realizacją założeń ujętych w projekcie BEPS (np. eliminacja rozbieżności hybrydowych).

Przepisy o PPD mają w pewien sposób zastępować uchylony dnia 1 stycznia 2022 r. art. 15e ustawy o CIT, który limitował wysokość kosztów uzyskania przychodów ponoszonych przez podatników, w związku z dokonywanymi na rzecz podmiotów powiązanych niektórych płatności o charakterze pasywnym (w tym za usługi niematerialne i licencyjne). Ze względu na uchylenie tego przepisu, ustawodawca uznał za konieczne wprowadzenie nowego rozwiązania różniącego się w szczególności szerszym katalogiem płatności oraz wprowadzeniem elementu transgranicznego.

Główną ideą przepisów PPD jest „wychwycenie” płatności realizowanych przez polskie spółki, które rozliczając w Polsce koszty uzyskania przychodów, zarazem transferują płatności o charakterze pasywnym przy pomocy zagranicznych jednostek pośredniczących w sposób prowadzący do braku opodatkowania lub istotnie niższego opodatkowania niż w Polsce.

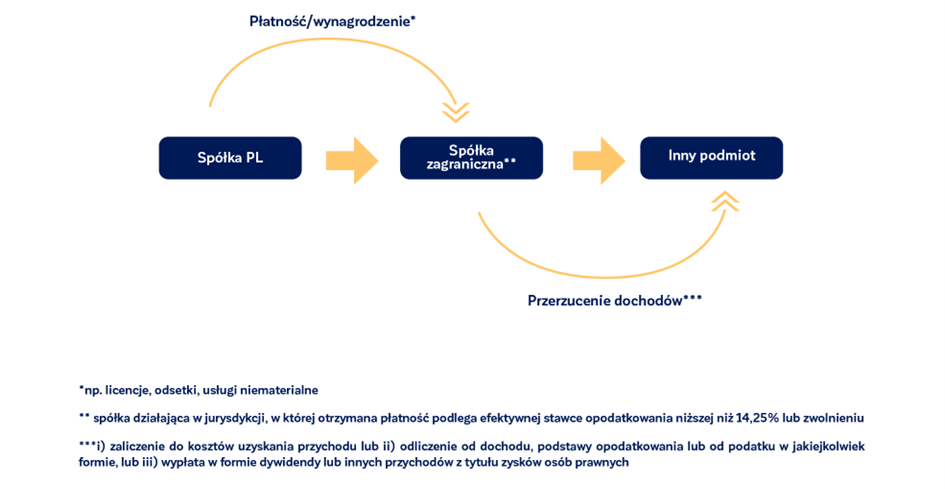

W jakich sytuacjach istnieje więc ryzyko, że płatności realizowane przez polskie spółki zostaną uznane za przerzucone dochody?

Odpowiedzi na to pytanie próbujemy udzielić za pomocą grafiki poniżej.

Oczywiście do uznania dokonywanych płatności za przerzucone dochody konieczne jest również spełnienie dodatkowych przesłanek, których wprowadzenie ma zapewnić że zakres przepisów o PPD zostanie ograniczonych wyłącznie do sztucznych struktur, które zostały utworzone w celu unikania opodatkowania. Te przesłanki zostaną przez nas omówione w kolejnych wpisach dot. PPD.

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.