Nowy pakiet innowacyjny – prekonsultacje założeń rozszerzających ulgi na działalność B+R

Wczoraj (15.06) na stronie Ministerstwa Finansów w ramach prekonsultacji opublikowano propozycję przepisów rozszerzających dotychczasowe ulgi związane z prowadzeniem działalności B+R. Niestety nie zaproponowano jeszcze założeń ulgi na robotyzację.

Niedawno w ramach ogłoszenia założeń Polskiego Ładu zaproponowano wprowadzenie ulgi na prototyp, ulgi na innowacyjnych pracowników, możliwości jednoczesnego skorzystania z IP Box i ulgi B+R w ramach tego samego dochodu, i to co najbardziej interesowało podatników – ulgi na robotyzację. Co mocno zaskoczyło wszystkich, to propozycja, aby skorzystanie z poszczególnych ulg było uzależnione od wielkości przedsiębiorstwa prowadzonego przez podatnika.

Nowy pakiet innowacyjny w wersji dotychczas zaproponowanej odnosi się jedynie do części planowanych do wprowadzenia ulg podatkowych (tj. ulgi na prototyp, ulgi na innowacyjnych pracowników, a także możliwości jednoczesnego skorzystania z IP Box i ulgi B+R w ramach tego samego dochodu). Dodatkowo, czego nie zapowiadano wcześniej, zaproponowane przepisy rozszerzają stosowanie funkcjonującej już ulgi B+R. Co ważne, obecnie proponowane rozwiązania nie uzależniają stosowania powyższych ulg od wielkości przedsiębiorstwa prowadzonego przez podatnika.

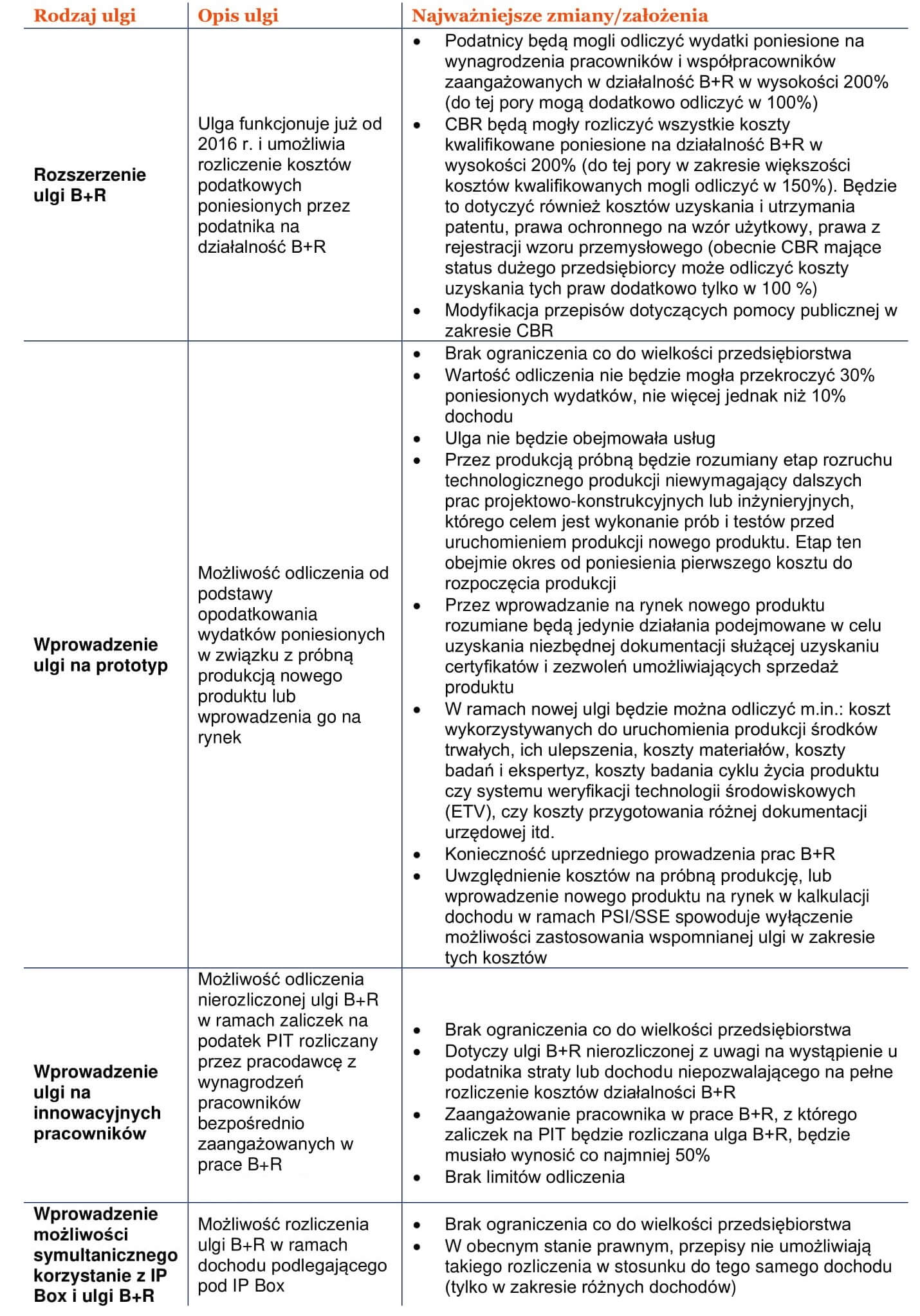

Co nowego w zakresie działalności B+R?

Poniżej przedstawiamy krótkie podsumowanie najważniejszych propozycji nowego pakietu innowacyjnego:

Co nowego w zakresie alternatywnych spółek inwestycyjnych (ASI) i podatników inwestujących w takie spółki?

W ustawie o CIT proponuje się również zmianę wartości procentowej posiadanych przez alternatywne spółki inwestycyjne (ASI) udziałów z 10% na 5% w celu skorzystania ze zwolnienia z opodatkowania. Obecnie, aby ASI mogło skorzystać ze zwolnienia z opodatkowania dochodów uzyskanych ze zbycia udziałów powinno m.in. przed zbyciem tych udziałów posiadać nie mniej niż 10% udziałów w kapitale spółki, której udziały zbywa. Proponowane zmiany przewidują, że ASI skorzysta już ze zwolnienia w sytuacji posiadania 5% udziałów w kapitale spółki, której udziały zbywa.

Z kolei w ustawie o PIT proponuje się wprowadzenie nowej preferencji zachęcającej do inwestowania przez osoby fizyczne w przedsięwzięcia, których działanie wiąże się z dużym ryzykiem ekonomicznym. Ulga ta miałaby polegać na wprowadzeniu możliwości odliczania od podstawy opodatkowania kwoty stanowiącej 50% wydatków na nabycie (objęcie) udziałów lub akcji ASI, albo spółki, w której ASI posiada co najmniej 5% udziałów (akcji) pod warunkiem posiadania takich udziałów (akcji) przez okres co najmniej 2 lat. Odliczenie nie będzie mogło jednak w roku podatkowym przekroczyć kwoty 250 tys. PLN. Prawo do odliczenia od podstawy opodatkowania będą mieli podatnicy osiągający dochody opodatkowane na ogólnych zasadach według skali (stawką 17% i 32%), oraz podatnicy osiągający dochody z pozarolniczej działalności gospodarczej opodatkowane jednolitą 19% stawką.

Co z ulgą na robotyzację?

Zaproponowany pakiet innowacyjny nie obejmuje, póki co, treści przepisów dotyczących ulgi na robotyzację. Niemniej ogólne informacje Ministerstwa Finansów wskazują, iż dalej jest ona planowana do wprowadzenia.

Zakładamy więc, że propozycje przepisów ulgi na robotyzacje zostaną przedstawione w innym projekcie ustawy zmieniającej ustawy o CIT i PIT.

Od kiedy zmiany?

Zgodnie z przekazanymi informacjami nowe rozwiązania miałyby zacząć obowiązywać od początku 2022 r.

Zachęcamy do zapoznania się z treścią proponowanych przepisów i konsultacji wskazanych rozwiązań. Zapraszamy również do kontaktu z nami celem dyskusji nad zaproponowanymi rozwiązaniami.

Link do strony, na której znajdą Państwo treść przepisów: Pakiety ulg wspierających innowacje i produkcję – już w prekonsultacjach!

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.