Lekarska recepta na Polski Ład – czyli o najkorzystniejszej formie opodatkowania lekarzy od 2022 roku

Za nami koniec roku 2021, w którym wielu przedsiębiorców powoli podnosiło się po wprowadzonych ograniczeniach w związku z pandemią Covid-19. Dziś – gdy Polski Ład został już wdrożony, wydaje się, że również kolejne lata będą dla przedsiębiorców dużym wyzwaniem. W związku z tym muszą oni działać szybko i bezpiecznie już teraz, by jak najskuteczniej dostosować się do zmieniającej się rzeczywistości podatkowej. Lekarstw na Polski Ład znamy wiele – dziś przepiszemy skuteczną receptę dla lekarzy.

Formy opodatkowania – co jest najkorzystniejsze?

Lekarz pracujący na tzw. kontrakcie jak przedsiębiorca prowadzący jednoosobową działalność gospodarczą. W związku z tym obecnie do wyboru ma jedną z czterech form opodatkowania tj.: (i) zasady ogólne, (ii) podatek liniowy, (iii) zryczałtowany podatek, (iv) karta podatkowa.

-

Zasady ogólne – opodatkowanie według skali podatkowej

Lekarz ma możliwość opodatkowania przychodów z działalności gospodarczej z zastosowaniem stawek 17% i 32%. Bez wątpienia, korzyściami płynącymi z tego typu rozliczania jest możliwość odliczenia kosztów powiązanych z działalnością gospodarczą, zastosowanie ulg podatkowych oraz złożenie zeznania wspólnego z małżonkiem.

Ponadto, w przypadku przedsiębiorców stosujących skalę podatkową, dostępne są także korzystne rozwiązania przewidziane przez Polski Ład np. podwyższona kwota wolna od podatku w wysokości 30 000 złotych, czy też ulga dla tzw. klasy średniej.

Nowe regulacje podatkowe nie są jednak rozwiązaniem najkorzystniejszym dla lekarzy z finansowego punktu widzenia. Oprócz braku możliwości odliczenia składki na ubezpieczenie zdrowotne od podatku, istotnie zmienia się również wysokość podstawy wymiaru tej składki. Do tej pory, składki były płacone od zadeklarowanej wartości – od 2022 roku, składka w wysokości 9% będzie uzależniona od dochodu przedsiębiorcy.

-

Opodatkowanie liniowe

W przypadku wyboru opodatkowania na zasadach tzw. liniowych przychodów uzyskanych z tytułu prowadzonej działalności gospodarczej zastosowanie ma stawka 19%, Ponadto, podatnik ma również możliwość obniżenia podstawy opodatkowania o koszty uzyskania przychodu.

Od dnia 01.01.2022 roku, zmianie ulegnie sposób obliczenia składki na ubezpieczenie zdrowotne. Analogicznie jak w przypadku, opodatkowania na zasadach ogólnych, oprócz braku możliwości odliczenia składki na ubezpieczenie zdrowotne od podatku, istotnie zmienia się również wysokość składka będzie liczona od dochodu – od nowego roku stawka wyniesie 4,9%,

-

Ryczałt

Formą opodatkowania, która wydaje się być najbardziej atrakcyjna dla lekarzy to ryczałt, którego stawka od przyszłego roku zostanie obniżona do 14%. Jest to szczególnie korzystne dla osób, które nie ponoszą istotnych kosztów w związku z prowadzoną działalnością gospodarczą – ryczał jest obliczany bowiem od przychodu.

W przypadku zryczałtowanego podatku, wysokość składki zdrowotnej uzależniona jest od wysokości przychodu podatnika tj.

- 60 proc. przeciętnego wynagrodzenia według GUS przy rocznych przychodach nieprzekraczających 60 tys. zł;

- 100 proc. przeciętnego wynagrodzenia według GUS przy rocznych przychodach w przedziale od 60 tys. zł do 300 tys. zł;

- 180 proc. przeciętnego wynagrodzenia według GUS przy rocznych przychodach przekraczających 300 tys. zł.

-

Karta podatkowa

Polski Ład to również rewolucja w zakresie zastosowania karty podatkowej. Ta forma opodatkowania od 2022 będzie dostępna tylko dla przedsiębiorców, którzy prowadzili swoją działalność gospodarczą przy wykorzystaniu tej formy opodatkowania w roku 2021.

Co prawda pojawiły się pierwsze kontrowersyjne interpretacje prawa podatkowego, które przedstawiają inne zasady rozliczenia.

Przykładowo, w piśmie z dnia 17 września 2021 r. Dyrektora Krajowej Informacji Skarbowej sygn. akt. 0113-KDIPT2-1.4011.583.2021.2.MAP lekarz będzie miał możliwość do zastosowania w 2022 roku karty podatkowej, mimo tego, że wcześniej rozliczał się na z wykorzystaniem podatku liniowego. Warto jednak zwrócić uwagę, że w tej sprawie wykładane były obecne przepisy, a nie te, obowiązujące od nowego roku. W związku ze zmianą stanu prawnego, wydana interpretacja nie będzie miała mocy wiążącej.

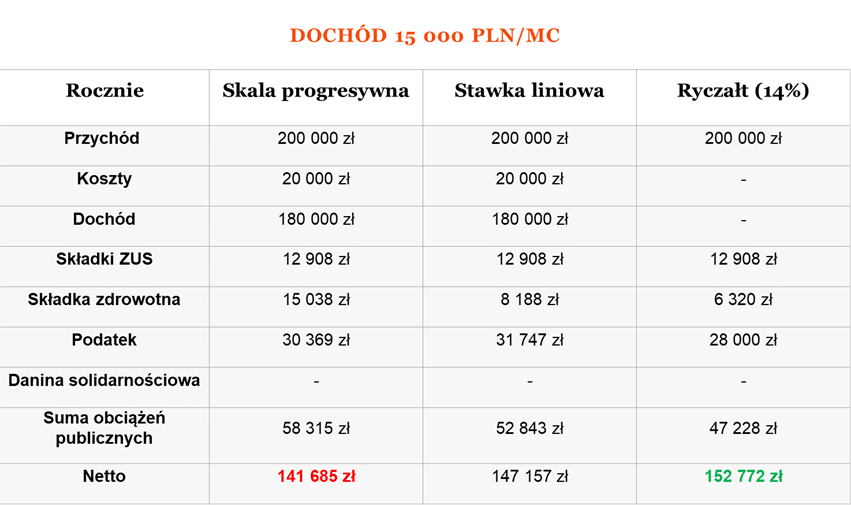

Formy opodatkowania – co jest najkorzystniejsze?

W przypadku lekarzy, form opodatkowania jest kilka – warto zatem spojrzeć na konkretne liczby. Poniżej przedstawiamy porównanie form opodatkowania, w przypadku, gdy przychody lekarza wynoszą 15 000 złotych miesięcznie, a uśredniony koszt uzyskania przychodów to 20 000 złotych rocznie.

Przy danym poziomie kosztów, to właśnie ryczał jest najkorzystniejszą formą opodatkowania.

Forma opodatkowania – o czym należy pamiętać?

Lekarz planujący zmienić formę opodatkowania działalności gospodarczej powinien pamiętać o złożeniu odpowiedniego oświadczenia o wyborze formy opodatkowania do naczelnika urzędu skarbowego.

Termin to 20 dnia miesiąca następującego po miesiącu, w którym osiągnięty został pierwszy przychód w danym roku podatkowym. W praktyce, gdy pierwszy przychód został osiągnięty w styczniu – oświadczenie powinno zostać złożone do urzędu najpóźniej do 20 lutego.

Posłuchaj