Historyczna obniżka podatków korygowana o historyczną podwyżkę podatków korygowana o (nieśmiałe) ulgi podatkowe - przyjęta przez Sejm

29 października br., po przeanalizowaniu (i odrzuceniu), w ekspresowym tempie (mniej niż 24h), kilkudziesięciu propozycji zmian senackich, Sejm uchwalił tzw. Polski Ład. Tym samym faktem staje się to, o czym informowaliśmy na przestrzeni ostatnich miesięcy – przy założeniu braku veta ze strony Prezydenta, od 1 stycznia 2022 roku, w życie wejdzie szereg zmian, które niewątpliwie uderzą po kieszeni gros podatników, zarówno jednoosobowe działalności, pracowników, jak również większe firmy.

Mimo wielu negatywnych zmian, Polski Ład wprowadzi też nowe rozwiązania lub uatrakcyjni korzystanie z niektórych dotychczasowych przepisów (chociaż już dziś można postawić tezę, że część z nich jest mało odważna, a część – po prostu trudna do zastosowania).

10, 9, 8, 7…. Polski Ład

Gdy o godzinie 23.59 31 grudnia 2021 roku strzelą korki od szampana i zaczniemy odliczać do pożegnania kolejnego dziwnego roku i przywitania nowego, w podatkach również dojdzie do wielu pożegnań i powitań.

Zmiany w zakresie PIT

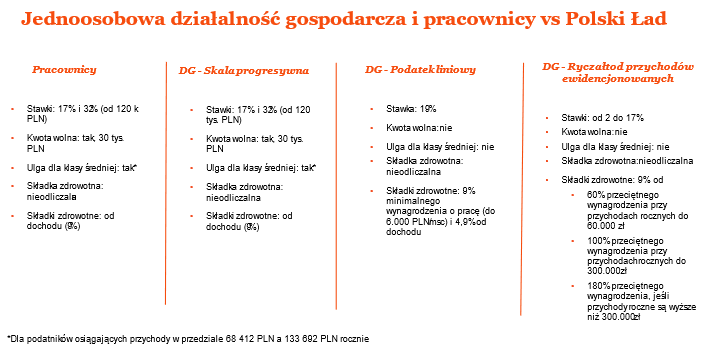

Na pewno z dużym sentymentem zostanie pożegnana obliczalność od podatku składki zdrowotnej, zarówno u pracowników, jak i przedsiębiorców, niezależnie czy rozliczają się na zasadach ogólnych, liniowo czy ryczałtem.

Sposób opodatkowania będzie mieć jednak znaczenie dla wysokości pobieranej składki.

Z hukiem za to pewnie zostanie powitane podwyższenie drugiego progu podatkowego (od 120 000 tys.) oraz kwoty wolnej od podatku do 30 000 tys. złotych, a wybrani z zadowoleniem przyjmą również wprowadzenie tzw. ulgi dla „klasy średniej” – skomplikowanego wzoru, którego celem jest złagodzenie skutków finansowych nieodliczalności składki zdrowotnej.

Dobrych wiadomości brak w tym obszarze również dla członków zarządu, pełniących swoje funkcje na podstawie uchwały o powołaniu. Otrzymywane przez nich z tego tytułu wygrodzenie, podlegać będzie nieodliczalnej od podatku 9% składce na ubezpieczenie zdrowotne, której płatnikiem będzie spółka.

Od 2022 roku pożegnamy również możliwość rozliczania dochodów w ramach tzw. karty podatkowej. Nieco później niż dotychczas zakładano, humor opuści podatników inwestujących w nieruchomości mieszkalne – na 1 stycznia 2023 roku przewidziano wejście w życie wyłączenia amortyzacji lokali mieszkalnych (dotyczy to zarówno podatników PIT jak i CIT), a także obowiązek opodatkowania dochodów z najmu wyłącznie ryczałtem.

Zmiany w zakresie CIT

1 styczna 2022 roku część podatników powita nowy podatek przychodowy. Zgodnie z przyjętymi zmianami podatek przychodowy zapłacą spółki będące podatnikami CIT oraz Podatkowe Grupy Kapitałowe, jeśli:

- osiągają stratę podatkową ze źródeł przychodów innych niż zyski kapitałowe lub

- osiągną udział dochodów w przychodach innych niż kapitałowe < 1%

niezależnie od wielkości osiąganych dochodów.

Stawka podatku przychodowego wynosi 10%, zaś podstawą opodatkowania jest suma:

- 4% przychodów innych niż kapitałowe,

- kosztów finansowania dłużnego od podmiotów powiązanych ponad limit 30% podatkowej EBITDA,

- wartości odroczonego podatku dochodowego, po ujawnieniu niepodlegającej dotychczas amortyzacji wartości WNIP w zakresie, w jakim podnosi ona wynik brutto,

- kosztów usług niematerialnych na rzecz podmiotów powiązanych ponad limit 3 mln zł oraz 5% podatkowej EBITDA, (jednocześnie usunięty zostaje art. 15e).

Podatek przychodowy płatny jest w terminie zeznania rocznego i podlega odliczeniu od „normalnego” CIT w ciągu maksymalnie 3 lat.

Ustawa przewiduje podmiotowe wyłączenia z podatku przychodowego i odliczenia (np. w zakresie dochodów strefowych), jednak ich zakres jest stosunkowo wąski i wymaga pogłębionej analizy w zakresie możliwości zastosowania.

Zmiany czekają również – a może „i w szczególności” podatników dokonujących rozliczeń w ramach grup kapitałowych. Poza wspomnianym uwzględnieniem płatności w ramach grupy w podstawie opodatkowania podatkiem przychodowym, podatnicy będą musieli również zwrócić uwagę na:

- 19% podatek od tzw. przerzuconych dochodów, który może być należny od polskiego podatnika w przypadku dokonywania wypłat m.in. za usługi niematerialne, należności licencyjne i koszy finansowania dłużnego. Przepis jest wysoce niejasny i jest wręcz pewne, że stanie się zmorą podatników dociekających czy mają, czy nie mają, obowiązku zapłaty podatku,

- 19% lub 20% WHT, do którego pobrania może być zobowiązany polski płatnik dokonujący wypłat do podmiotów powiązanych, będących nierezydentami z tytułu dywidend, należności licencyjnych i odsetek. Chociaż mechanizm tzw. „Pay and Refund” wejdzie w życie w złagodzonej wersji, to jednak należy pamiętać, że jego niestosowanie będzie wymagać bądź podpisania stosownego oświadczenia bazującego na „należytej staranności”, bądź uzyskania stosownej opinii o stosowaniu preferencji. Przepisy wprowadzą również specyficzną klauzulę pozwalającą na reklasyfikację płatności na potrzeby stosowania „Pay and Refund”. Należyta staranność pozostanie również istotna z punktu widzenia stosowania preferencji w WHT w ogóle,

- zabezpieczenie neutralności reorganizacji – Polski Ład wprowadza bowiem wysoce wątpliwą, z punktu widzenia zgodności z Dyrektywą UE, zasadę neutralności tylko pierwszej reorganizacji,

- ograniczenia związane z uwzględnieniem w kosztach podatkowych kosztów finansowania dłużnego – wprowadzenie zasady „30% EBIDTA lub 3 mln zł” oraz brak możliwości zaliczenia do kup kosztów finansowania dłużnego otrzymanego z grupy, które pośrednio lub bezpośrednio zostało przeznaczone na transakcje takie jak np. objęcie / nabycie udziałów czy ich umorzenie,

- przepisy dotyczące rezydencji podatkowej – mimo że ostateczne brzmienie przepisów jest zdecydowanie lepsze niż pierwotnie planowane, to jednak wprowadzone zmiany mogą powodować niepewność interpretacyjną,

- przepisy o ukrytej dywidendzie – chociaż mają wejść w życie dopiero od 2023 roku i dodatkowo zostać jeszcze poprawione, to warto już dziś pamiętać, że ustawodawca planuje ograniczenie możliwości zaliczenia do kup wypłat dokonywanych na rzecz podmiotów z nimi powiązanych lub z ich wspólnikami, jeśli uznane zostaną za tzw. ukrytą dywidendę – na gruncie przyjętych przepisów bardzo szeroko i nieprecyzyjnie zdefiniowaną.

A może jest jednak coś dobrego?

Chociaż Polski Ład przedsiębiorcom jest znany głównie ze złej strony, to ma on również swoje „lepsze” oblicze i w sumie, gdyby wsłuchać się w narracje rządzących – jest to jego jedyna twarz.

Dobra Zmiana w Polskim Ładzie to – oprócz wspomnianej wyższej kwoty wolnej i wyższego drugiego progu – przede wszystkim kilka nowych ulg lub poszerzenie istniejących preferencji, w tym:

- zliberalizowanie reżimu estońskiego CIT (m.in. poszerzenie dostępności dla innych podmiotów niż spółki kapitałowe i usunięcie warunku limitu przychodów),

- wprowadzenie Grup VAT, czyli możliwości konsolidacji wyników podatkowych dla celów VAT oraz lekkie zliberalizowanie przepisów dotyczących Podatkowych Grup Kapitałowych (w szczególności rezygnacja z tzw. warunku współczynnika dochodowości),

- nowa ulga na robotyzację – odliczenie od podstawy opodatkowania dodatkowo do 50% poniesionych kosztów na robotyzację,

- nowa ulga na prototyp – odliczenie od podstawy opodatkowania dodatkowo do 30% poniesionych kosztów produkcji próbnej nowego produktu lub wprowadzenia tego produktu na rynek (nie więcej niż 10% dochodu),

- nowa ulga na działalność CSR, czyli możliwość odliczenia od podstawy opodatkowania dodatkowo 50% kosztów związanych z tzw. CSR,

- nowa ulga na IPO / VC, czyli możliwość odliczenia od podstawy opodatkowania dodatkowo do 50% niektórych kosztów związanych z IPO,

- podwyższenie wysokości odliczenia z tytułu B+R (maksymalnie do 200% kosztów kwalifikowanych dla CBR i do 200% kwalifikowanych kosztów wynagrodzeń dla pozostałych podatników), możliwość łącznego stosowania ulgi B+R i ulgi IP BOX a także tzw. ulgę z tytułu zatrudnienia innowacyjnych pracowników,

- wprowadzenie ulgi na konsolidację, czyli możliwości odliczenia wybranych kosztów związanych z nabyciem udziałów do wysokości 250 tys. PLN,

- ulga na ekspansję, czyli możliwość odliczenia do 1 mln PLN wydatków na zwiększenie sprzedaży produktów (ale już nie usług),

- wprowadzenie reżimu Polskiej Spółki Holdingowej, który może pozwolić na zwolnienie z CIT dochodów ze sprzedaży udziałów w spółkach zależnych,

- nowy instrument zabezpieczający, jakim jest tzw. Porozumienie Inwestycyjne. Będzie ono dostępne dla inwestorów, dokonujących znaczących inwestycji (pow. 100 mln PLN / od 2025 pow. 50 mln PLN), ale jego niewątpliwą zaletą będzie zakres pewności podatkowej (połączy de facto 5 różnych form zabezpieczenia pozycji podatkowej),

- uproszczenia w zakresie korekty cen transferowych, jak również wydłużenie z 7 do 14 dni terminu na przedstawienie lokalnej dokumentacji TP.

Wskazane powyżej obszary to tylko wybrane i skrótowo opisane zmiany, w dokumencie Word mieszczące się na niespełna 3 stronach. Podatkowe zmiany w Polskim Ładzie to jednak blisko 200 stron, które wymagają uważnej i skrupulatnej analizy. Bo nawet tam, gdzie Polski Ład się do nas uśmiecha, może błysnąć kłem.

WARTO DOCZYTAĆ:

Posłuchaj

Dziękujemy

Wiadomość została wysłana.

Masz pytanie? Szukasz rozwiązania? Chcesz wiedzieć więcej?

Nasi eksperci odpowiedzą na Twoje potrzeby. Zachęcamy do indywidualnego kontaktu z autorami artykułu.