Wartość firmy na pierwszym miejscu

Nabycie przedsiębiorstwa to często długi i złożony proces – począwszy od zidentyfikowania odpowiedniego targetu, poprzez wstępną analizę, due diligence i negocjacje stron. Kiedy umowa nabycia jest już podpisana, kupującemu pozornie pozostaje jedynie świętowanie sukcesu. W praktyce czeka go integracja przejętego przedsiębiorstwa, a często także konieczność rozliczenia ceny nabycia (ang. Purchase Price Allocation, PPA).

Alokacja ceny nabycia polega na oszacowaniu wartości godziwej aktywów, które posiada przejmowany podmiot. Analiza obejmuje nie tylko nieruchomości, maszyny i inne środki trwałe, ale często również wartości niematerialne – takie jak znak towarowy, lista klientów czy technologia wytworzona na własny użytek. Różnica między ceną nabycia a ustaloną wartością godziwą aktywów netto jest określana jako wartość firmy (ang. goodwill) i musi zostać wykazana w bilansie kupującego. Goodwill odzwierciedla najczęściej potencjał rozwojowy kupowanego przedsiębiorstwa.

Należy przy tym pamiętać, że zarówno podmioty sporządzające sprawozdania finansowe zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej, jak i Ustawą o Rachunkowości mogą mieć obowiązek rozliczenia ceny nabycia.

Tendencje na polskim rynku

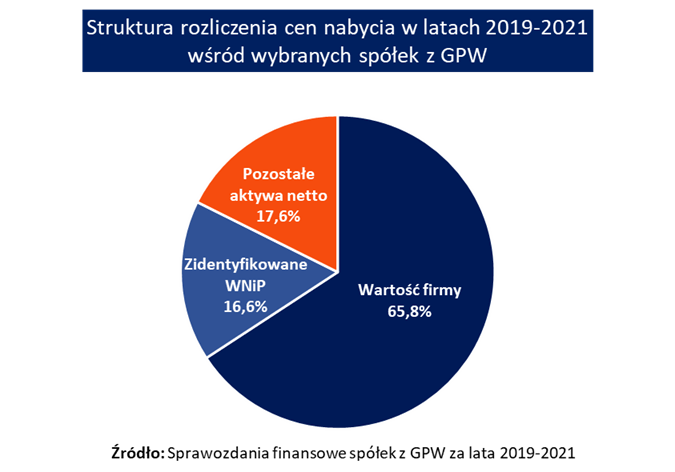

Na przykładzie polskich spółek giełdowych notowanych w WIG20, mWIG40 i sWIG80 można zaobserwować, że wartość firmy stanowi istotny komponent ceny nabycia. W latach 2019-2021 goodwill stanowił średnio aż 66% płaconej ceny (przy założeniu, że była ona co najmniej równa wartości aktywów netto). Tymczasem zidentyfikowane wartości niematerialne i prawne stanowiły średnio ok. 17%, a pozostałe aktywa netto tylko 18% ceny nabycia.

Takie proporcje nie dziwią w przypadku podmiotów działających w obszarze IT, czy nowych technologii. Notowane spółki były jednak gotowe zapłacić kwoty przekraczające wartość aktywów netto także w obszarze mediów, odnawialnych źródeł energii czy e-commerce. Należy jednak zwrócić uwagę, że wśród transakcji o ponadprzeciętnym udziale goodwillu przeważały inwestycje o stosunkowo niskich wartościach.

Gdzie kryje się goodwill?

Błędem byłoby jednak stwierdzenie, że za wysoki udział wartości firmy odpowiadają jedynie nieliczne innowacyjne podmioty, które zawyżają wskaźnik. Potwierdza to analiza transakcji w podziale na sektory: goodwill zdominował ceny nabycia zarówno w przypadku handlu detalicznego, telekomunikacji, jak i usług, czy sektora energetycznego.

Można zastanawiać się, co wpływa na tak wysoki udział goodwillu nie tylko w pojedynczych transakcjach, ale także w perspektywie całego rynku. Analizując tę kwestię trzeba mieć na uwadze, że sposób rozliczenia ceny nabycia zależy od szeregu czynników, w tym podejścia zarządu, czy wymogów audytora. Prawidłowe określenie źródła i wartości goodwillu wymaga zatem połączenia znajomości biznesu oraz doświadczenia w rozliczaniu ceny nabycia.

Posłuchaj